Localizza

Localizza

Le opportunità di sviluppo del manifatturiero

In economia si indica con il termine manifatturiero il comparto che – attraverso i processi di manifattura – trasforma le materie prime in manufatti, ossia in prodotti atti a soddisfare esigenze di utilità e di consumo.

Stampa

Stampa

WhatsApp

WhatsApp

Carlo Bevilacqua

Componente GdL Innovazione ALDAI

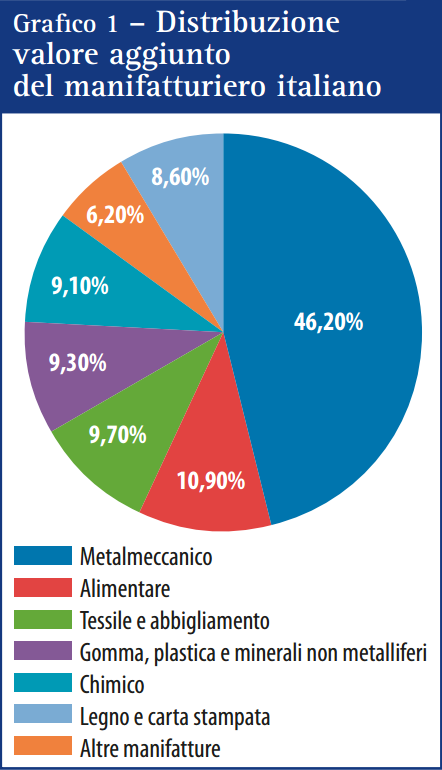

A seconda delle materie prime e delle risorse utilizzate il manifatturiero si suddivide in diversi settori produttivi, come quelli individuati nel grafico 1. Per la sua rilevanza il manifatturiero rappresenta in tutti i Paesi industriali un ruolo particolarmente rilevante in termini di occupazione, valore aggiunto e scambi internazionali e il comparto nel suo complesso occupa in Italia 15,8 milioni di addetti (dati Istat 2015, relativi al 2013). Concentrando l'attenzione sul manifatturiero industriale, del quale è esponente Federmeccanica, evidenziamo alcuni dati significativi. Nel nostro Paese sono circa 1.600.000 gli addetti del settore, pari al 5,9% degli occupati in Italia e al 12,2% degli addetti del settore manifatturiero dei 28 Paesi EU, risultando così il secondo in Europa dopo la Germania. Il fatturato del manifatturiero italiano genera circa 400 miliardi di euro, produce ricchezza, misurata in termini di valore aggiunto, per circa 100 miliardi di euro ed esporta beni per 200 miliardi, che rappresentano quasi la metà del fatturato manifatturiero, contribuendo con un interscambio attivo per 60 miliardi di euro al riequilibrio della bilancia commerciale italiana, strutturalmente deficitaria nei settori energetico ed agro-alimentare, come indicato sul sito: www.federmeccanica.it/centro-studi/industria-metalmeccanica.html Nonostante la crisi, che dal 2008 ha messo sotto pressione il settore, e la scarsa attenzione del Paese nei confronti dell’industria, il manifatturiero è tornato a superare i 100 miliardi di euro di valore aggiunto, come risulta dal rapporto Federmeccanica giugno 2016.

L’industria italiana ha realizzato nel 2015 una crescita del fatturato superiore al 2,5%, secondo Prometeia. Sul fronte interno emergono segnali di assestamento dei ritmi di crescita, ma nel complesso il fatturato nel 2016 beneficerà di una buona tenuta dei consumi e di una accelerazione degli investimenti.

Dal grafico 2, ricavato da tale rapporto, relativo all'andamento e alla composizione del valore aggiunto, risulta evidente come a quest'ultimo il metalmeccanico contribuisca per il 46,2%.

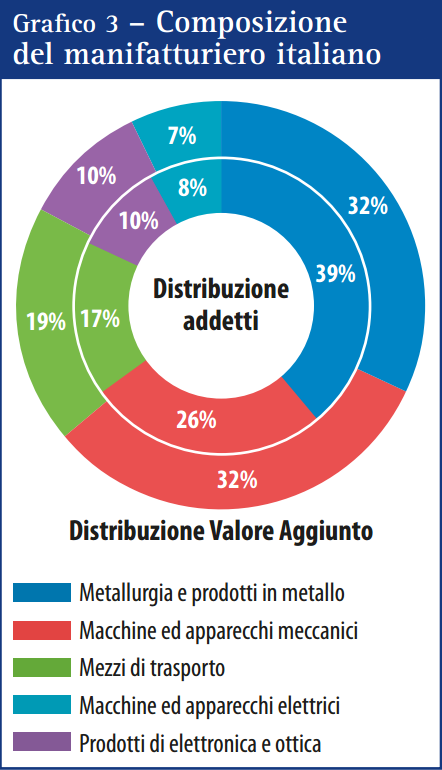

Il grafico 3

indica in particolare la composizione del manifatturiero italiano

suddiviso nei principali comparti, con evidenza nell’anello interno

della distribuzione degli addetti e nell’anello esterno il relativo

valore aggiunto, dal quale si rileva l’elevato contributo della

metallurgia e della crescente importanza delle macchine e degli

apparecchi meccanici che, insieme alla produzione di apparecchi

elettrici ed elettronici, contribuiscono all’affermazione della

meccatronica italiana, con interessanti tassi di sviluppo.

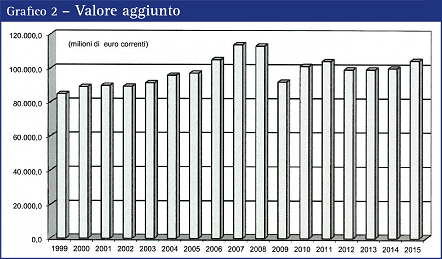

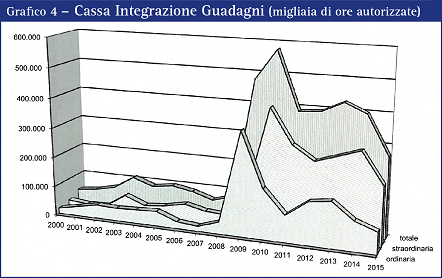

Anche il grafico 4, sul ricorso alla Cassa Integrazione Guadagni, conferma che la crisi 2008-2011 è superata con una progressiva riduzione delle ore totali autorizzate, che nel 2015 si sono dimezzate rispetto al periodo peggiore.

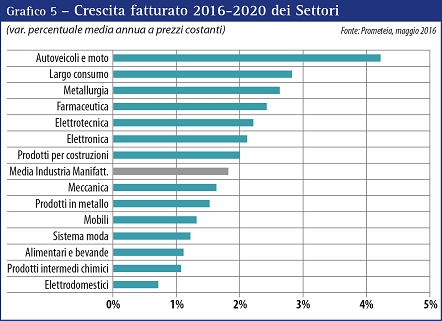

Le previsioni Prometeia per il periodo 2016-2020 indicano una crescita media dell’industria manifatturiera dell’1,8% annuo, con valori superiori per i settori: automotive, largo consumo, metallurgia, farmaceutica, etc. (grafico 5).

L’industria mostra segnali di fiducia ed in particolare una svolta importante è attesa grazie alle tecnologie Industry 4.0, che contribuiranno a recuperare competitività e a riportare in Italia le produzioni a maggiore valore aggiunto (grafico 6).

La Germania ha già da due anni varato un programma per consolidare e sviluppare ancor più la propria posizione produttiva dominante investendo nei sistemi di automazione resi possibili dalle tecnologie digitali ed assumendo la leadership nel definire gli standard dei sistemi innovativi Industry 4.0.

Lo scorso 21 settembre 2016 anche il Governo italiano ha presentato un Piano Nazionale Industria 4.0, con l’obiettivo di focalizzare gli investimenti in ricerca pubblica e privata a favore dell’automazione industriale ed incentivare le imprese con una serie di provvedimenti. Tra questi, interventi di iper e super ammortamento degli investimenti per innovazione dei processi produttivi, robot collaborativi interconnessi e programmabili, stampanti 3D, simulazione tra macchine interconnesse per ottimizzare i processi, integrazione delle informazioni lungo la catena del valore dal fornitore al consumatore, comunicazione multidirezionale tra processi produttivi e prodotti, gestione di elevate quantità di dati “big data” su sistemi cloud, miglioramento della sicurezza durante le operazioni in rete e sui sistemi aperti, analisi di ampia base di dati per ottimizzare prodotti e processi produttivi.

Un osservatorio per conoscere lo stato dell'arte del settore industriale e apprezzarne le potenzialità di sviluppo, mi sembra essere l'indagine “Industria 4.0” presentata lo stesso 21 settembre scorso da Federmeccanica, basata su un campione di 527 imprese, delle quali oltre il 70% nel Nord Italia, che rappresentano il 3,5% delle circa 15.000 imprese iscritte a questa associazione di categoria.

L’obiettivo dell'indagine è conoscere lo stato di implementazione delle tecnologie abilitanti e le prospettive di breve-medio periodo. Le undici tecnologie analizzate sono:

Un primo elemento considerato per misurare il livello di digitalizzazione delle imprese è stato l’investimento in ICT: il valore mediano dell’investimento del campione è dichiarato di 200.000 euro (1,53% del fatturato) con 300.000 euro per gli adopters e 30.000 euro tra i non-adopters. Inoltre il 25% del campione investe in ICT più di 1 milione di euro.

Fra i fattori competitivi che a giudizio degli intervistati permettono di superare i concorrenti sono risultati prioritari (in una scala da 0 a 4):

L’obiettivo dell'indagine è conoscere lo stato di implementazione delle tecnologie abilitanti e le prospettive di breve-medio periodo. Le undici tecnologie analizzate sono:

- meccatronica;

- robotica;

- robotica collaborativa;

- Internet of things;

- big data;

- cloud computing;

- sicurezza informatica;

- stampa 3D;

- simulazione;

- nanotecnologie;

- materiali intelligenti.

Un primo elemento considerato per misurare il livello di digitalizzazione delle imprese è stato l’investimento in ICT: il valore mediano dell’investimento del campione è dichiarato di 200.000 euro (1,53% del fatturato) con 300.000 euro per gli adopters e 30.000 euro tra i non-adopters. Inoltre il 25% del campione investe in ICT più di 1 milione di euro.

Fra i fattori competitivi che a giudizio degli intervistati permettono di superare i concorrenti sono risultati prioritari (in una scala da 0 a 4):

- la qualità del prodotto (3,5);

- i tempi di consegna (3,0);

- la personalizzazione del prodotto (3,0);

- i servizi correlati al prodotto (2,9);

- l’innovazione del prodotto (2,8);

- la capacità di gestire una produzione a lotti singoli (2,8);

- il prezzo (2,4).

- miglioramento della produttività, derivante dall’utilizzo delle tecnologie: meccatronica, robotica, robotica collaborativa, sicurezza dei sistemi informatici, big data, nanotecnologie e materiali intelligenti;

- personalizzazione del prodotto e del servizio grazie alla maggiore flessibilità ottenibile con le tecnologie dei: sistemi di simulazione, stampa 3D (manifattura adittiva), materiali intelligenti, meccatronica, robotica, nanotecnologie, IOT (Internet of things) e sicurezza dei sistemi informatici; offerta di nuovi servizi ai clienti con l’uso di: IOT, big data, cloud computing, nanotecnologie, materiali intelligenti, stampa 3D, meccatronica e robotica collaborativa;

- riduzione del time-to-market utilizzando: stampa 3D, sistemi di simulazione e robotica collaborativa;

- incremento delle informazioni relative ai processi produttivi con: big data, IOT, cloud computing, sicurezza dei sistemi informatici;

- ottimizzazione dei costi con la combinazione delle tecnologie: meccatronica, robotica, stampa 3D, robotica collaborativa, sistemi di simulazione e cloud computing.

Gli effetti attesi dalla digitalizzazione della manifattura Industria 4.0 sono (in una scala da 0 a 4):

Per impiegati e operai i principali cambiamenti hanno riguardato la capacità di proporre tempestivamente soluzioni ai problemi, l’autonomia, la responsabilità, l’adattabilità e la proattività insieme alla capacità di lavorare in gruppo e alle competenze digitali.

- aumento della produttività del lavoro (2,6);

- aumento complessivo della produttività (2,4);

- sviluppo di nuovi e diversi modelli di business (2,3);

- aumento della produttività del capitale investito (2,3);

- difesa della propria quota di mercato (2,2);

- aumento della quota di mercato (2,1);

- posizionamento del prodotto in una fascia più alta e redditizia di mercato.

- l’ottimizzazione dei costi (3,3);

- il miglioramento della produttività (3,2);

- la valorizzazione del capitale umano e l’integrazione delle competenze (3,1);

- la rapidità del time to market (2,9);

- la riduzione degli scarti di produzione (2,8);

- la qualità e l’efficacia dei sistemi di reporting (2,7);

- l’ottimizzazione dei consumi energetici e di materie prime (2,5);

- la gestione efficiente della leva finanziaria (2,5);

- l’utilizzo di sistemi virtuali per la progettazione e la prototipazione (2,3).

Per impiegati e operai i principali cambiamenti hanno riguardato la capacità di proporre tempestivamente soluzioni ai problemi, l’autonomia, la responsabilità, l’adattabilità e la proattività insieme alla capacità di lavorare in gruppo e alle competenze digitali.

Maggiori informazioni sull’indagine sono disponibili all’indirizzo: www.federmeccanica.it/industria40 Fra le iniziative incentivanti va segnalato l'annuncio da parte della Commissione Europea di un “pacchetto” di investimenti di 50 miliardi di euro destinati alla digitalizzazione dell’industria europea, mentre l’intero settore manifatturiero è impegnato da parte sua nel cogliere le prospettive di sviluppo.

Rientra in questo dichiarato impegno il convegno “Fabbrica intelligente: la via italiana al manifatturiero del futuro” svoltosi il 4 ottobre 2016 presso la Fiera di Milano, nell’ambito del quale sono stati confrontati i programmi dei principali Paesi europei: Germania, Francia, UK ed Italia.

L’introduzione delle tecnologie Industry 4.0 avrà un importante impatto sull’organizzazione del lavoro, come emerso anche dall’indagine SDA Bocconi, AICA in collaborazione con ALDAI e AIDP che ha indicato una crescente richiesta di figure manageriali e professionali in grado di innovare i processi produttivi, come descritto nell’articolo “Più manager preparati per innovare le imprese” nella rubrica "Lavoro" a pagina 20 di questo numero di "Dirigenti Industria".

Rientra in questo dichiarato impegno il convegno “Fabbrica intelligente: la via italiana al manifatturiero del futuro” svoltosi il 4 ottobre 2016 presso la Fiera di Milano, nell’ambito del quale sono stati confrontati i programmi dei principali Paesi europei: Germania, Francia, UK ed Italia.

L’introduzione delle tecnologie Industry 4.0 avrà un importante impatto sull’organizzazione del lavoro, come emerso anche dall’indagine SDA Bocconi, AICA in collaborazione con ALDAI e AIDP che ha indicato una crescente richiesta di figure manageriali e professionali in grado di innovare i processi produttivi, come descritto nell’articolo “Più manager preparati per innovare le imprese” nella rubrica "Lavoro" a pagina 20 di questo numero di "Dirigenti Industria".

01 novembre 2016