Localizza

Localizza

Giù il cuneo!!! …Oppure no?

Il dilemma impone la ricerca di una soluzione in grado di conciliare competitività e sostenibilità delle imprese con la necessità di finanziare la spesa previdenziale

Stampa

Stampa

WhatsApp

WhatsApp

Lidano De Cesari

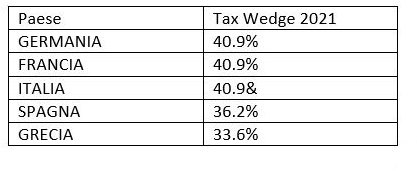

Cosa è il cuneo o Tax Wedge nell’accezione OECD, indica “a measure of the difference between labour costs to the employer and the corresponding net take-home pay of the employee” (Taxing Wages 2022) e quindi la somma di: imposta sui redditi da lavoro, contributi sociali a carico sia del datore che del prestatore d’opera, meno crediti e detrazioni di imposta, mentre non fanno parte del cuneo fiscale il TFR e l'eventuale Previdenza complementare. In sostanza, il cuneo fiscale è la differenza tra lo stipendio lordo versato dal datore di lavoro e la busta paga netta ricevuta dal lavoratore. Va sottolineato come sia una frazione molto importante del costo totale del lavoro, tipica di tutte le democrazie moderne che danno molto in termini di sicurezza sociale, ma costano molto.

- From Taxing Wages 2020 - dati 2019:“…While in Austria, Belgium, France , Germany, Hungary and Italy the tax wedge was 45% or more (Italia 48%)…”

- From Taxing Wages 2022 “In 2021, tax wedge was higher than 45% in Belgium (52.6%), Germany (48.1%), Austria (47.8%), France (47.0%) and Italy (46.5%)…….. The smallest were observed in Colombia (zero), Chile (7.0%) and New Zealand (19.4%)”

Alcune considerazioni

- È immeditatamente evidente la nostra peculiarità: siamo al top assieme ai Paesi più avanzati per socialità e redistribuzione, ma non altrettanto per i redditi;

- l’Italia ha un serissimo problema demografico che dovrebbe riflettersi sulle politiche fiscali. L’OECD estende inoltre la sua analisi a otto profili familiari (uno oppure due percettori di reddito, nessun figlio oppure due figli); esistono ovunque preoccupazioni per il problema demografico, particolarmente grave per il nostro Paese (senza giovani e soprattutto giovani prolifici non si va da nessuna parte). Per brevità riportiamo i dati relativi a un nucleo con due percettori/due figli; dalla tabella non sembra che questa sia una preoccupazione importante per le nostre autorità, mentre sarebbe logico aspettarsi una facilitazione importante sul piano fiscale.

- Sulle politiche fiscali, sono interessanti i confronti con altri contesti. Dal documento “Analisi della pressione fiscale in Italia, Europa e Mondo, 2020” della Fondazione Italiana dei Commercialisti, secondo i dati Eurostat “l’Italia occupa la settima posizione per pressione fiscale sul lavoro, la ventunesima per pressione fiscale sul consumo e la quinta per pressione fiscale sul capitale”. Sarebbe ovvia e desiderabile l’inversione tra lavoro e consumi.

- Nonostante l’esclusione di TFR e Previdenza complementare dal cuneo, non possiamo fare a meno di sottolineare che gli accantonamenti TFR sono un ulteriore costo per le aziende

e al tempo stesso una fonte di liquidità a basso costo; inoltre, la Previdenza complementare (Previndai nel nostro caso) costituisce un costo per i lavoratori e le imprese che contribuisce alla ricchezza finanziaria del Paese (e della UE), un patrimonio per il sistema di welfare. - La percezione del cuneo è spesso profondamente sbagliata perché non è tenuto in debita considerazione il valore del corrispondente beneficio in termini di welfare; il cuneo non è una vessazione.. tributi e contributi sono colonne portanti di tutte le democrazie moderne: i tributi sono le basi materiali della nostra Società e i contributi previdenziali sono le risorse che permettono una vita dignitosa (senza gravare sulla comunità), alla parte più debole: gli anziani… Il cuneo è anche un investimento per il futuro, anzi, l’investimento fondamentale per il futuro del Paese stesso. Tra l’altro, molti sembrano dimenticare quanto sia importante il lato previdenziale del cuneo: l’imposta sui redditi è una frazione minore del totale e l’ipotesi di diminuire la frazione contributiva merita un'accurata riflessione osservando il bilancio INPS. Purtroppo, abbiamo un problema, come è evidente dalle analisi del Ministero di Economia e Finanze (MEF). Evasione ed elusione fanno sì che - ogni anno - 170/180 miliardi non appaiano nei numeri di INPS e Agenzia delle Entrate (come se il PIL di una regione della grandezza del Lazio oppure dell'Emilia Romagna sparisse per incanto) costringendo una parte importante della popolazione a sopportare costi non dovuti. Il presidente della Repubblica Sergio Mattarella considera "L'evasione fiscale una cosa davvero indecente, perché i servizi comuni, la vita comune è regolata dalle spese pubbliche. Se io mi sottraggo al mio dovere di contribuire sto sfruttando quello che gli altri pagano, con le tasse che pagano". Inoltre un’esagerata pressione fiscale sul lavoro per finanziare un eccesivo carico assistenziale per pensioni integrate al minimo e pensioni “speciali” rischia di compromettere la competitività delle imprese; abbiamo ancora 400.000 pensionati baby con un costo di 7 miliardi/anno…molti in pensione da quaranta anni.

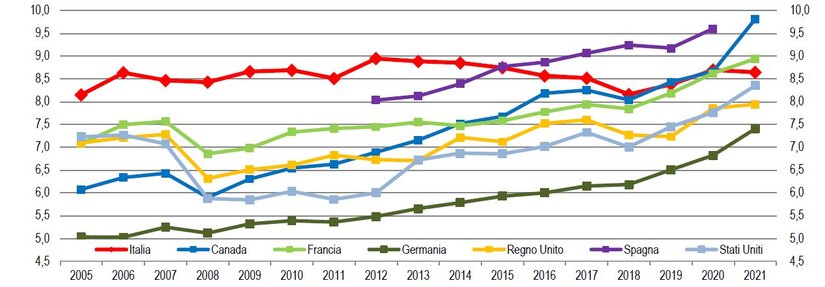

Last but not Least: non possiamo assolutamente condividere l'abbassamento a 50.000 euro il livello di reddito per lo scatto dell’aliquota massima IRPEF (43% più addizionali comunale e regionale per un totale del 45,6%): 2500 euro/mese netti di confine dell’agiatezza penalizzano professioni della conoscenza, giovani di talento e ceto medio produttivo, categorie chiave per il futuro del Paese (lo stesso “confine” è a 250.000 euro in Germania, a 150.000 in Francia, 150.000 pounds in UK); solo il Belgio è al nostro livello (piccolo, ricco paese con popolazione vicina a quella della Lombardia) - Ricchezza del Paese: da “La ricchezza delle famiglie delle società non finanziarie italiane” (ISTAT e Banca D’Italia). La tabella riporta l’evoluzione della ricchezza di vari Paesi, enorme quella italiana (novemila e più miliardi) ma statica….tutti gli altri crescono.

Fonte: Istat e Banca d’Italia per l’Italia; Eurostat per Francia, Germania e Spagna; OCSE per il Canada e gli Stati Uniti; ONS per il Regno Unito. Per la Spagna i dati sulle attività non finanziarie sono disponibili dal 2012 al 2020

In conclusione

Notizie della settimana

Incontro ALDAI-Federmanager a Milano il 25 febbraio aperto a tutti gli interessati all’innovazione epocale