Localizza

Localizza

Coronavirus e mercati. Come reagire?

Enorme l'influenza emotiva sull'andamento delle quotazioni di borsa. La razionalità e la lungimiranza costituiscono riferimenti per evitare di perdere l'orientamento.

Mappa Coronavirus 5/3/2020 Fonte: Johns Hopkins University's Centre for Systems Science and Engineering

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Ceruzzi

Socio ALDAI-Federmanager - pacer263@gmail.com

Il COVID 19 si sta diffondendo nel mondo con una velocità impensabile e ci ha colti impreparati. Significativa la copertina de l’Economist “It’s going global”. Fortunatamente, il tasso di letalità indicato dall’OMS è del 3,4% - 3,7% e confidiamo che diminuisca.

I Governi di mezzo mondo (compreso il nostro) tentano di contenere gli effetti sanitari con provvedimenti restrittivi e di isolamento dei focolai che portano inevitabilmente a contrarre le attività produttive, il commercio e il turismo di intere nazioni. Questo si riflette in un impatto immediato sul PIL (Prodotto Interno Lordo) dei paesi stessi.

La Cina che è stata la prima ad essere colpita dal virus si vede ridurre, dalle valutazioni degli analisti, la crescita del PIL (che per loro era +5%) ad un più contenuto 3,6%. Per l’Italia che si trovava in una asfittica crescita dello 0,2 – 0,3% si parla di crescita 0 o negativa, per l’Europa nel suo insieme -0,5% e per gli Stati Uniti -0,3% (secondo Bloomberg). Queste stime sono ovviamente imprecise e verranno aggiornate in corso d’opera ma intanto forniscono una indicazione.

Poiché la crisi di una nazione impatta su quella dell’altra e viceversa possiamo sicuramente parlare di una “crisi sistemica”.

Il solo nominare una “crisi sistemica” fa tremare le gambe ma, forse, si sta esagerando presi dal momento. A questo proposito è utile un confronto con il passato. Ad esempio, nel 1969, circa 50 anni fa, l’Italia e altri paesi dell’Europa furono colpiti dall’influenza di Hong Kong che mise a letto nel solo “belpaese” 13 Milioni di persone e fece 5000 vittime (come ci ricorda un preciso documentario televisivo del famoso “Istituto Luce”). Allora l’influenza ci mise 18 mesi per giungere in Italia mentre a quest’ultima epidemia è bastata qualche settimana. Questa influenza quindi si è diffusa con maggiore rapidità (perché siamo molto più interconnessi di 50 anni fa) ma fortunatamente colpisce un numero inferiore di persone.

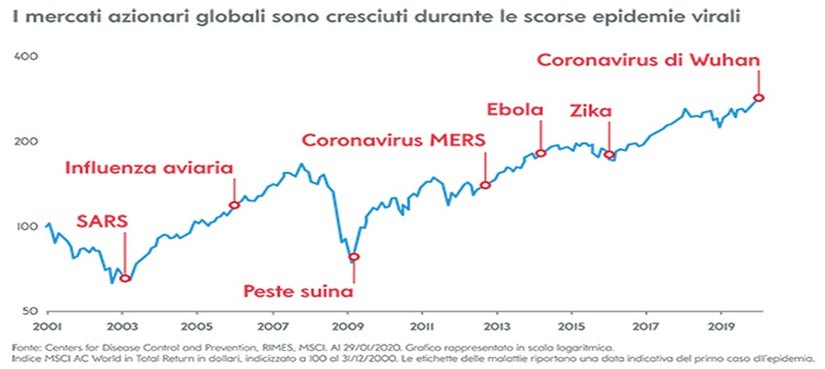

Nello scorso decennio l’influenza aviaria e quella suina ebbero un impatto importante non solo da un punto di vista strettamente sanitario ma anche sull’andamento dei mercati finanziari mondiali come possiamo osservare dal grafico sottostante.

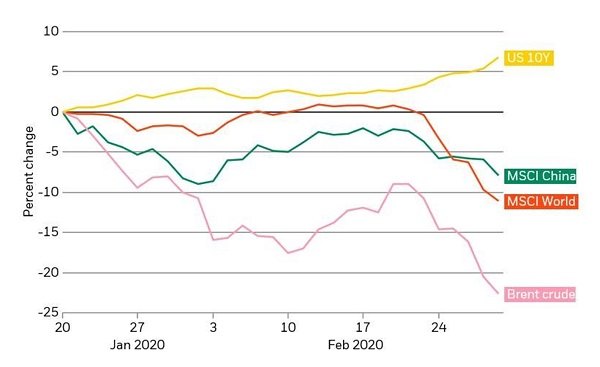

Anche questa volta quindi i mercati finanziari (da Wall Street a Milano a Francoforte a Tokio), in anticipo rispetto alla macroeconomia, ne hanno debitamente tenuto conto e nel giro di pochi giorni hanno fortemente ripiegato con perdite di borsa dell’11-12-13% evidenziatesi nella settimana conclusa il 28/02/2020.

Tuttavia, in questo quadro a tinte fosche, qualcosa comincia a mettersi in moto. Sono gli “anticorpi” dell’economia e del mercato annunciati da banche centrali, governi e istituzioni sia pubbliche sia private. In Cina e Stati Uniti sono stati abbassati i tassi di interesse, per il momento di qualche frazione di punto, per favorire il credito e la ripresa degli investimenti oltre che sostenere le borse. Il prezzo del petrolio si è adeguato ed è diminuito, le monete si svalutano per rendere le merci più competitive e far ripartire i commerci. I governi, da quello cinese a quello italiano, annunciano pacchetti di stimolo per le imprese, il commercio e il turismo. Solo In Italia è stato appena varato un provvedimento in deficit per 7,5 Miliardi di € e altri paesi la seguiranno. Intanto L’economia cinese, per prima colpita dall’epidemia, fa ripartire le attività produttive, il commercio e fornisce incoraggianti segnali di stabilizzazione. La borsa di Shangai infatti ha già recuperato le perdite dovute al “coronavirus”.

Quanto ci ha colpito in termini sanitari può essere solo un “forte scossone” al trend di lungo periodo (secolare) della crescita globale oppure un punto di inversione definitiva per il quale un nuovo mondo ci aspetta. Personalmente ritengo che nel giro di un paio di trimestri riusciremo a superare la fase acuta di questa crisi e a stabilizzare nuovamente la crescita di lungo periodo che dipende prevalentemente da due fattori che appaiono solo sfiorati in termini di prospettiva:

- La crescita demografica del mondo

- Lo sviluppo economico mondiale (PIL) e l’innovazione tecnologica

Detto tutto questo a grandi linee, nello specifico e a breve un investitore cosa potrebbe fare?

Intanto se non si è riusciti ad uscire dai mercati prima e non si vuole accettare di uscire in perdita è opportuno mettersi in stand-by, perché i mercati, è una questione di tempo (che non si può però prevedere), potranno riprendersi.

Quelli che posseggono capitali disponibili e credono in questo, stanno già entrando sui mercati; perché se c’è un lato del mercato che vende è altrettanto vero che c’è un lato che compra. Persone con tali caratteristiche (intraprendenti) potrebbero essere interessate ad un ingresso frazionato (tipo Piano di Accumulo PAC o Piano Programmato di Ingresso) perché non sarà certamente così chiaro quando esattamente i mercati torneranno a crescere con meno incertezze e volatilità. Altro genere di investimenti (più o meno prudenziali) sono gli investimenti dove il capitale viene protetto o garantito e con un rendimento minimo che non perda rispetto al tasso di inflazione. Per ultimo rimangono i conti corrente o conti deposito a tasso remunerato.

In termini di tematiche che meglio si adattano alla situazione attuale, gli analisti suggeriscono L’Health Care, L’Alimentare e il Nutrition, il Tecnologico di Nuova Generazione, il Fintech, le Industrie dell’Oro, le imprese che integrano fattori ESG (Environment, Social, Green).