Acqua, elemento chiave per clima ed energia

Workshop dedicato all'importanza dell'acqua, tenutosi in ALDAI il 28 novembre 2023

Socio ALDAI-Federmanager e componente del Gruppo di Lavoro Energia ed Ecologia

Socio ALDAI-Federmanager e componente del Gruppo di Lavoro Energia ed Ecologia

Il Gruppo di Lavoro Energia Ecologia di ALDAI-Federmanager, coordinato da Fabio Pansa Cedronio, ha più volte focalizzato in questi anni l’attenzione sull’energia idroelettrica quale principale fonte primaria, rinnovabile e strategica per il sistema Italia.

Il perdurare delle ricorrenti crisi climatiche pone al centro dell’attenzione la necessità di controllare gli effetti del cambiamento climatico con gli sfidanti programmi di decarbonizzazione che - per la produzione di energia elettrica - prospettano un’esplosione delle fonti rinnovabili non programmabili quali l’eolica e il solare. Si rilanciano così alcune peculiarità della risorsa idroelettrica quali la modulabilità e lo stoccaggio.

Al fine di fare il punto sulla situazione italiana si è presa l’iniziativa di promuovere un incontro tematico a livello nazionale. Il workshop organizzato da ALDAI-Federmanager, in collaborazione con ITCOLD (ramo italiano dell’International Committee on Large Dams) e RSE (Ricerca Sistema Energetico SpA), ha infatti consentito di tratteggiare il panorama attuale prefigurando scenari e soluzioni, grazie all’intervento di alcune fra le maggiori utilities presenti nel nostro Paese.

Le esposizioni di A2A, Alperia Group, Enel Green Power, Edison Green, unitamente agli interventi di ITCOLD, CVA, Geotecna e RSE, e alla vivace tavola rotonda moderata dal Prof. Marangoni di ALTHESIS, hanno evidenziato le problematiche che attualmente investono il settore.

Di seguito riportiamo una sintesi delle principali tematiche affrontate, nonché delle maggiori criticità da superare per uno sviluppo del settore idroelettrico che tenga conto delle necessità energetiche accanto al raggiungimento degli obiettivi di transizione ecologica.

Obiettivi PNIEC (Fit for 55)

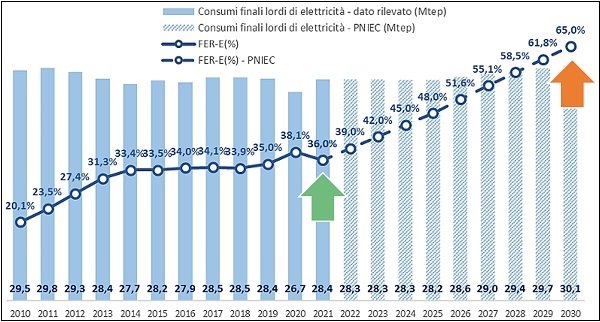

Fig.1 - A. Frigerio (RSE) energia elettrica consumata fino al 2021 e previsioni al 2023; la linea indica la percentuale prodotta da fonti rinnovabili (FER)

L’incremento della produzione di energia elettrica ipotizzata per il soddisfacimento dei bisogni al 2030, secondo l’ultima versione del Piano Nazionale Integrato Energia e Clima (PNIEC), redatto in accordo con le indicazioni europee del programma Fit for 55, è attribuito alla triplicazione dell’utilizzo della fonte FER (Fonti Energetiche Rinnovabili) solare e al raddoppio di quella eolica che, come evidenziato nella Figura 1, ne prefigura il passaggio dal 36% al 65%. Essendo entrambe non programmabili, emerge urgente la necessità di aumentare la capacità di stoccaggio energetico ai fini del bilanciamento della rete, con il contenimento dei fenomeni di overproduction (sovrapproduzione), consentendo l’assorbimento del carico residuo. L’idroelettrico, con la sua capacità di generazione flessibile e di accumulo, è in grado di soddisfare questa necessità di bilanciamento della rete, oltre a fornire un servizio di mitigazione dei rischi alluvionali riducendo i picchi di portata delle piene con la capacità di laminazione dei suoi bacini di accumulo.

Effetto delle variazioni climatiche

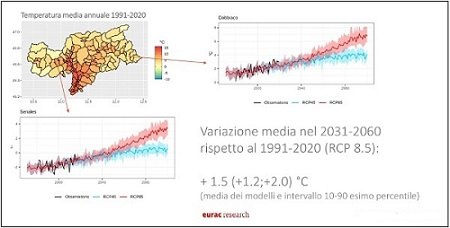

Fig.2 – A. Frigerio (RSE): Impatto climatico su produzione idroelettrica

L’aumento di temperatura sta producendo una diminuzione della disponibilità idrica, implicando tra l’altro riduzioni di producibilità idroelettrica fino al 30% nei mesi estivi, come riportato nel confronto di Fig.2. Al fine di una previsione dei rischi, RSE ha messo a punto varie metodologie che riguardano sia la valutazione di rischi di inondazioni per dam break (rottura dighe) che per l’erosione del suolo o per frane superficiali conseguenti alle variazioni climatiche.

Il contributo degli impianti idroelettrici alla mitigazione del rischio alluvioni e degli effetti delle crisi idriche è permesso dai bacini di raccolta.

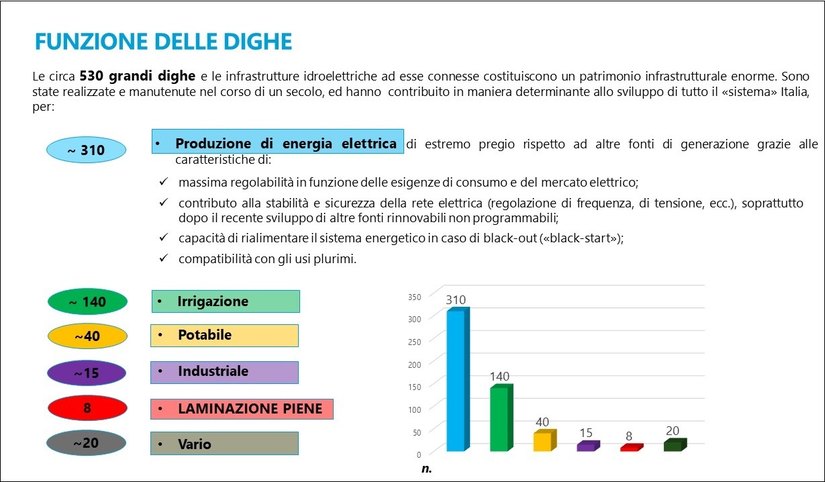

Fig. 3 – R. Castellano (A2A): prospetto di utilizzo delle dighe in Italia

La presenza di 530 dighe nel sistema italiano, di cui 310 destinate alla produzione idroelettrica e 140 all’irrigazione (vedi prospetto di Fig. 3), ha contribuito in maniera sostanziale alla riduzione del rischio alluvioni e degli effetti delle crisi idriche.

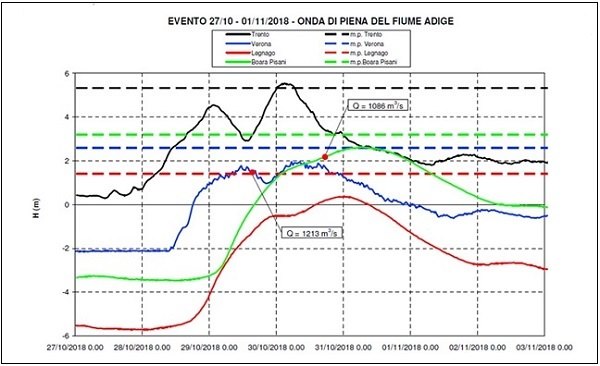

Fig. 4 - R. Castellano (A2A): Effetto di laminazione delle dighe - le linee tratteggiate sono i livelli dell'idrometro di Trento nel periodo 1986/2017

Un esempio significativo è quello relativo all’onda di piena dell’Adige di fine di ottobre 2018 (tempesta VAIA) in conseguenza della quale solo grazie alla laminazione della diga di S. Giustina e alla diversione di parte delle portate in arrivo nel lago di Garda, pur superando di poco i livelli di piena alla stazione idrometrica di Trento, si sono impedite conseguenze peggiori nel tratto vallivo (Fig. 4).

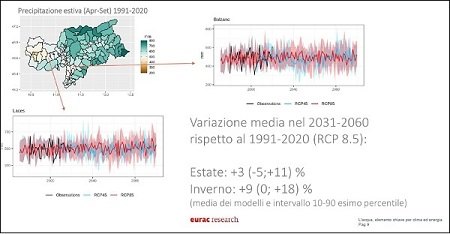

Fig. 5 e 6 – M. Trogni (Alperia): Scenario della variazione di temperatura e delle precipitazioni in Alto Adige con le ipotesi IPCC min e max

Le variazioni climatiche conseguenti all’aumento di temperatura produrranno uno scioglimento anticipato delle nevi a primavera e la riduzione irreversibile nel breve e medio periodo dei ghiacciai, a cui si accompagnerà un aumento dei rischi di siccità più o meno prolungati. È emblematico lo scenario riportato nelle Fig. 5 e 6, dove per l’Alto Adige si prefigurano aumenti

fino a 2° delle temperature medie e un incremento

fino al 35% degli eventi di precipitazioni intense.

Più in generale i deflussi annuali medi sono destinati a cambiare stagionalmente, con conseguenze per l’utilizzo delle risorse idriche. Si acuiranno le contrastanti esigenze che impongono forti prelievi dai bacini nei periodi di siccità e nel contempo per la mitigazione delle piene, quando viene richiesto di aumentare gli invasi per trattenere gli afflussi.

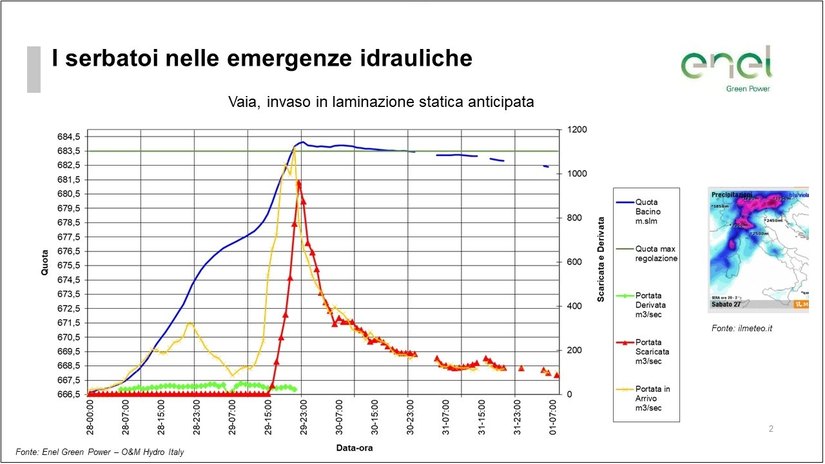

Fig. 7: G. Rocchi (E.G.P): Effetto di laminazione della diga

Fig. 8 - G. Rocchi (E.G.P.): Resilienza della diga del Comelico

Con i serbatoi esistenti gli impianti di accumulazione svolgono infatti un ruolo principe per la resilienza e il contenimento delle piene alluvionali e, inoltre, garantiscono durante tali eventi la filtrazione e recupero di materiali naturali e antropici flottanti, così come mostrato nelle figure 7 e 8 sotto riportate, ancora relative alla tempesta Vaia. Quindi gli effetti della diga di Comelico sono stati decisivi sia per la laminazione statica dell’onda di piena sia per la raccolta del materiale alluvionale

Prospettive per l’idroelettrico

Il ruolo della produzione idroelettrica è basilare sia per la consistenza del contributo (49% della produzione da fonte rinnovabile) che per la qualità del servizio (modulabilità, capacità di riserva per sopperire alle punte e time shifting -slittamento) nonchè riaccensione della rete black start.

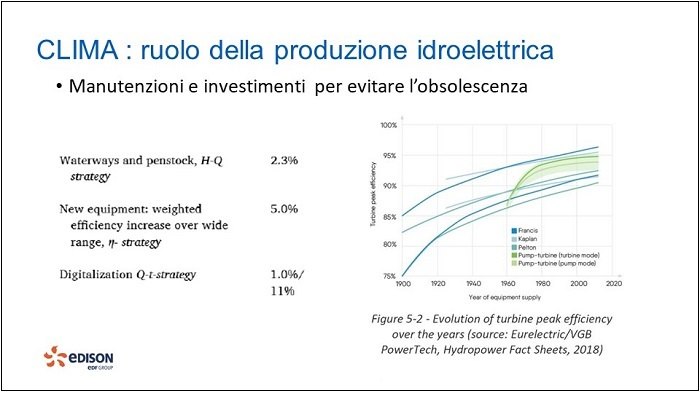

Fig. 9 - G. Donghi (Edison): Attese di miglioramenti prestazionali

Avendo ormai saturato il potenziale, le attese di sviluppo della risorsa idroelettrica restano legate all’efficientamento del sistema produttivo con la manutenzione del macchinario principale, e all’ottimizzazione dei sistemi di sfruttamento lungo le aste fluviali e ai servizi di accumulo. Va però osservato che gli attuali gestori, che fanno capo ad aziende solide, ben strutturate e con controllo riconducibile al sistema pubblico, hanno operato nel tempo, anche grazie agli incentivi erogati dallo Stato, gran parte delle migliorie possibili.

Le aspettative di miglioramento nel caso di rifacimento del macchinario principale sono raccolte nella tabella di Fig. 9 e si attestano attorno a valori massimi di poco superiori al 10%, quindi molto inferiori alle aspettative mediamente considerate negli scenari internazionali.

L’altra attesa di sviluppo deriva dal ruolo che gli impianti di accumulazione possono giocare per la crescente necessità di storage (stoccaggio) energetico imposto dalla transizione ecologica che vede l’enorme sviluppo delle fonti non programmabili solare ed eolica.

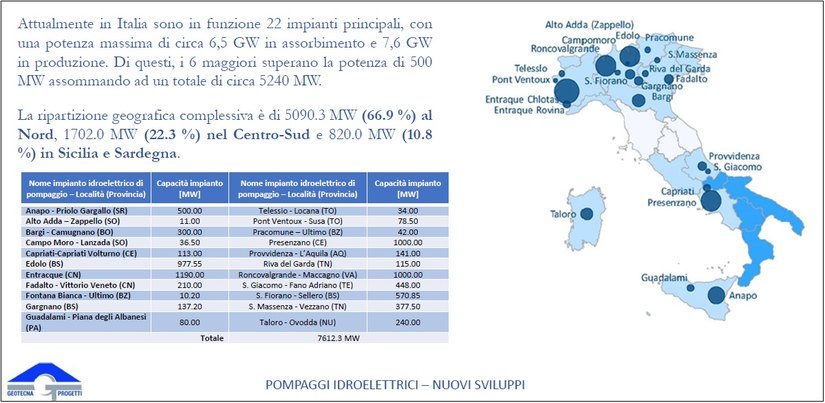

Ad oggi in Italia sono presenti circa 22 impianti di pompaggio e accumulazione per una potenza installata di circa 6,5 GW con una capacità di stoccaggio di circa 50 GWh come riportato sulla Fig. 10.

Gli impianti sono collocati prevalentemente al nord, il che ne rende difficile l’utilizzo per la risoluzione delle criticità di rete, sono infatti frequenti le congestioni per gli elevati transiti da sud e centro-sud, dove si realizza gran parte della produzione rinnovabile, verso il nord dove sono ubicati i maggiori carichi.

Sorge evidente la necessità di ricercare nuove possibilità di storage, con la creazione di bacini anche ad uso plurimo specie nelle aree del Sud.

Fig. 10 – E. Baldovin (Geotecna): Dislocazione degli accumuli

Incentivazione e Normativa (nuovi sviluppi)

La grande flessibilità e rapidità nel modificare il funzionamento da produzione a pompaggio, unito alla capacità di modulazione, rendono gli impianti idroelettrici d’accumulazione preziosi per la regolazione di frequenza e tensione, nonché per la riaccensione della rete (black start).

Fig. 11- E. Baldovin (Geotecna): Progetti di impianti di pompaggio “utility scale”

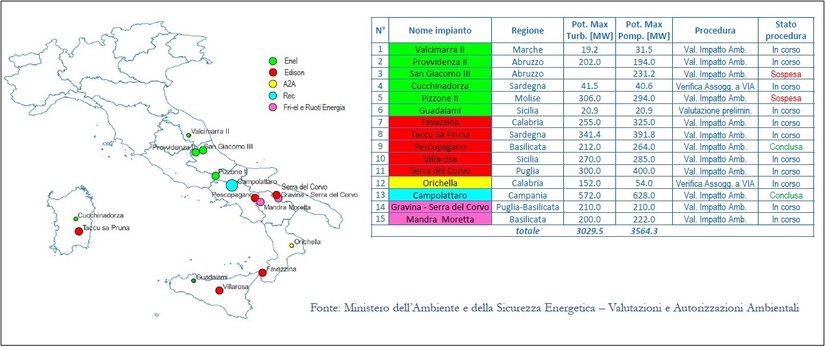

La necessità di intervenire anche a livello legislativo sulle regole del mercato al fine di stimolare e favorire lo storage è sfociata nel recepimento della Direttiva europea 944/2021 sulle norme comuni: il meccanismo delle aste concorrenziali previsto dall’art. 18 del D.Lgs 210/21 definisce infatti un sistema di approvvigionamento a lungo termine di capacità di stoccaggio, basato su aste gestite da TERNA. Ciò sembra consentire un certo sviluppo, anche se qualche ritardo dovuto all’iter autorizzativo tende a spostare verso altre tecnologie di accumulo le possibilità realizzative. I progetti utility scale oggi sottoposti a tale iter, tutti ubicati al centro sud e sud, sono riportati in Fig. 11.

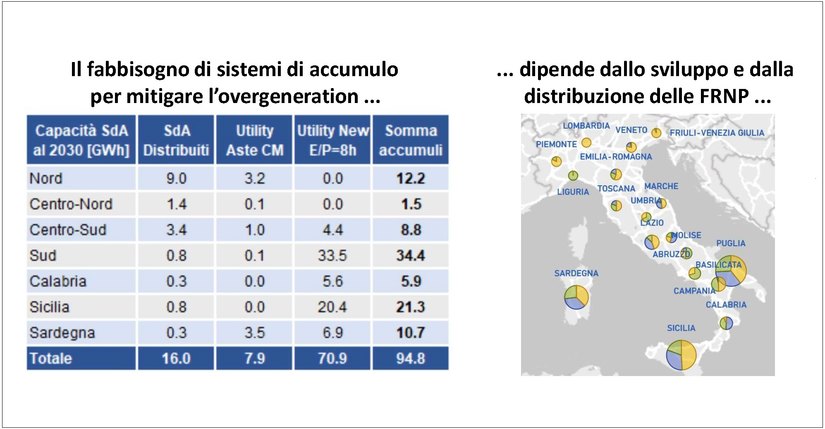

Per ridurre l’

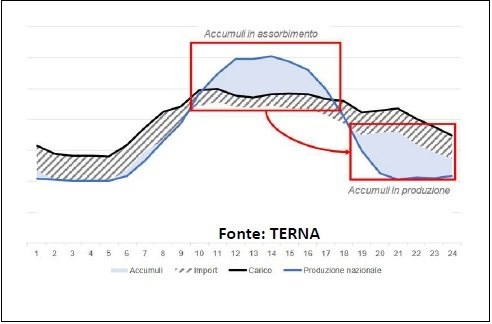

overgeneration (sovrapproduzione) da fonti rinnovabili non programmabili occorre effettuare un time-shift di energia mediante sistemi di accumulo. L'ambizioso incremento di installazioni previsto per solare e fotovoltaico dall'attuale PNIEC, con un incremento di ca. 73 GW rispetto al 2021, comporta un ulteriore incremento di ca. 34 GW rispetto al precedente (Fig.12).

Lo sviluppo della capacità degli impianti di accumulazione dipende come si è visto dalla distribuzione delle fonti FRNP (Fonti Rinnovabili Non Programmabili), e dallo sviluppo delle interconnessioni della rete elettrica, in funzione delle richieste di allacciamento degli operatori. Terna ha invece presentato uno scenario dove le rinnovabili sono concentrate al sud e nelle isole, il ché richiede più rete per i trasferimenti di energia al nord e più storage per evitare le overgeneration (Fig.13-14).

Fig. 13 – M. Benini (RSE): Overbooking di richieste di connessione alla rete (Fonte TERNA)

Fig.14- M. Benini (RSE): Sviluppo rete presentato da TERNA

Viene fotografata una anomala richiesta di collegamenti elettrici, quasi il quadruplo della potenza stimata PNIEC, dettati da evidenti fini speculativi.

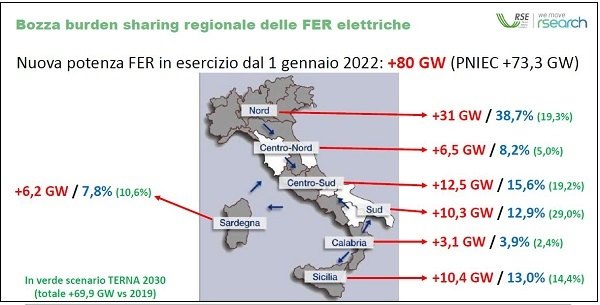

Una possibile soluzione, che riporta una distribuzione della produzione da fonti rinnovabili intermittenti più realistica, è rappresentata dalla bozza di decreto Burden Sharing che assegna alle regioni un obiettivo di installazioni (vedi Fig.15): di circa 80 GW (quindi con un certo margine rispetto al PNIEC) e con una diversa distribuzione, secondo la quale quasi la metà verrebbe allocata al nord, con una necessità di collegamenti inferiore.

Fig. 15 – M. Benini (RSE): Scenario bozza “burden sharing” regionale

Fig. 16 -M. Benini ( RSE ): Scenario TERNA al 2030

Con la delibera ARERA 247/2023/R/eel, TERNA è impegnata ad aggiornare ogni due anni, lo studio sulle tecnologie di accumulo elettrico con l’individuazione delle prestazioni, nonché dei costi, tempi di realizzazione, vita utile e potenziali di sviluppo. Con tali riferimenti, RSE ha simulato, sia pur in modo approssimato, una verifica del costo e remunerabilità di un impianto di accumulo sulla base di ipotesi di scuola secondo le attese TERNA (vedi Fig.16). Il risultato di questa simulazione, sulla base delle attuali regole di remunerazione, conduce a un pay-back time superiore ai 20 anni per tutte le aree di produzione italiane (tranne Sicilia e, in particolare, Sardegna che comunque si attestano poco al di sotto dei 15 anni). Si tratta di condizioni difficilmente praticabili per i privati, a meno di modifiche regolatorie. Sono quindi necessari strumenti di supporto quali i mercati previsti dal citato Art.18 del d.lgs. 210/21: uno principale gestito da TERNA con aste competitive al ribasso, contratti standard di time shifting differenziati, e un mercato secondario gestito dal GME (Gestore Mercati Energetici).

Criticità e soluzioni auspicate

- Fra le maggiori criticità nel breve e medio periodo va posta quella del mancato adattamento alle condizioni di cambiamento climatico: l’aumento dei fenomeni di intensa piovosità (riduzione dei tempi di ritorno) che creano rischi alluvionali e sollecitano l’incremento dei bacini di laminazione e un aggiornamento della loro regolamentazione.

- Il faticoso percorso di permitting che, per un nuovo impianto, prospetta tempi medi da fattibilità ad apertura cantiere quantificabili in un quinquennio, penalizza anch’esso fortemente il settore; è indifferibile uno snellimento e delle procedure.

- Va perseguita l’ottimizzazione dei volumi di invaso, sia tramite nuove realizzazioni e manutenzioni straordinarie di impianti esistenti, sia anche tramite la semplificazione delle procedure di rimozione sedimenti, stante l'intensificazione dei fenomeni e la sempre crescente richiesta di acqua ad uso irriguo e potabile. La rimozione dei sedimenti fu bloccata per anni dalla legge sui rifiuti con una perdita di capacità di invaso pari a 4.000 Mm3 (circa il 30%)

- Il ruolo della ricerca scientifica e tecnologica, per individuare problemi e soluzioni adeguate alle condizioni locali nel contesto nazionale ed europeo, va salvaguardato, consentendo da un lato la collaborazione con le imprese del settore, e dall’altro il supporto al decisore pubblico, per sostenere scelte a favore del bene comune.

- L’aumento di flessibilità del sistema elettrico potrà essere raggiunto con il miglioramento dei collegamenti elettrici inter-regionali e/o transnazionali e anche attraverso soluzioni di impianti ibridi e/o innovativi finanziati dal programma europeo Xflex hydro. In particolare, per gli accumuli non vanno dimenticate le possibilità dei pompaggi che sfruttano il mare come bacino di valle: alcuni esempi, oltre agli studi RSE e all’esperimento giapponese di Okinawa, sono in via di progettazione avanzata in Europa e in Italia.

- Il crescente fabbisogno di accumulo di energia (in particolare da fonte rinnovabile) contrasta con il dato della produzione da pompaggio dell’ultimo decennio che si è stabilizzata sui 2 TWh annui rispetto agli 8 TWh annui di inizio millennio, evidenziando un’insufficiente remunerazione del servizio, decisamente mutato rispetto all’originale che ne stabiliva l’utilizzo a compenso della produzione di base nucleare.

- L’uso delle dighe si sta oggi evolvendo oltre al ruolo base dell’accumulo idroelettrico verso la laminazione e l’uso plurimo agricolo irriguo.

- Le aste concorrenziali previste dall’art 18 del D. Lgs 210, nov. 2021 e l’autorizzazione unica prevista dal Dlg 29 Dic. 2003, n.387 dovrebbero contribuire a snellire le procedure relative alla realizzazione degli impianti di accumulazione. Occorrerà tuttavia porre attenzione sui serbatoi d’uso irriguo esistenti al sud, da non penalizzare con dirottamenti delle risorse finanziarie solo sui pompaggi.

- Uno degli ostacoli principali alle possibilità di sviluppo per la riabilitazione e/o la costruzione di nuovi impianti è costituito dal mancato rinnovo delle concessioni che per la maggior parte sono scadute o scadranno entro il 2029. Si stima che investimenti per 15 miliardi di euro in 10 anni, siano fermi in attesa della legge, con pesanti ricadute sul tutta la filiera di mercato.

Conclusioni

Il workshop ha dimostrato l’esistenza di una community di manager che lavorano seriamente in modo competente e appassionato su un tema di rilevante interesse generale per il Paese. Contrariamente a quanto affermato da molti in modo superficiale e affrettato, l’industria dell’idroelettrico non è un settore di nicchia, di scarso peso e riservato agli specialisti o alle poche imprese concessionarie. Si tratta al contrario di un’importante componente del sistema energetico, strettamente legata al razionale sfruttamento della risorsa idrica, di cui sono ben note le criticità derivanti dal cambiamento dei regimi climatici. Le comunicazioni delle imprese intervenute al workshop hanno messo in luce le notevoli implicazioni ESG (Environmental Social Governance) connesse nella manutenzione e gestione degli impianti, in cui si sono dispiegate altissime competenze organizzative e operative per la strategia di lungo termine, la valutazione dei rischi, la responsabilità sociale e il mantenimento degli asset, con proiezioni e scenari di lungo termine.

Quanto contrasta questa attitudine e questa pratica, di cui abbiamo avuto una serie di scorci nel workshop, con l’immobilismo e la mancanza di visione del decisore pubblico e della politica!

Iter defatiganti per ogni e qualsiasi opera a favore delle installazioni esistenti, predisposizione di impianti di pompaggio bloccati dal permitting e dalla mancanza di adeguate tariffe per sovvenire a una necessità conclamata di accumulo energetico, critiche da chi vorrebbe i bacini sempre pieni per intervenire a supporto delle crisi di siccità e da chi contemporaneamente li vorrebbe sempre vuoti per laminare le piene, concessioni in perenne attesa di un quadro definitorio sono stati alcuni degli esempi che illustrano l’inadeguatezza delle risposte delle Autorità nei confronti del settore idroelettrico.

La dimostrazione collettiva di sapienza manageriale è una esemplificazione in atto dei principi ispiratori propugnati da Federmanager e CIDA, convintamente impegnate a propugnare la necessità di una transizione energetica ed ecologica, e pronte a mettere in campo le competenze manageriali dei propri associati.

Il gruppo Energia ed Ecologia di ALDAI sarà fiero di contribuire, nell’ambito della Commissione Tecnico Scientifica di Federmanager su “Energia Elettrica e Sostenibilità” a un risveglio di coscienza che affronti con decisione e chiarezza i nodi irrisolti di questo settore. Basandosi anche sulle risultanze del workshop, che ha dimostrato la reale situazione, le prospettive e le esigenze delle imprese, si impegna a richiamare i responsabili delle decisioni legislative e regolatorie che spettano alla politica, affinché procedano rapidamente a definire il quadro in cui l’industria e il Paese possano continuare a gestire la risorsa idrica.

Localizza

Localizza

Stampa

Stampa

WhatsApp

WhatsApp