Localizza

Localizza

La transizione ecologica è responsabile dell’attuale aumento dell’inflazione?

Andamento dei prezzi, prospettive e soluzioni

Stampa

Stampa

WhatsApp

WhatsApp

Alfredo Avanzi

Socio ALDAI-Federmanager e componente dei Gruppi di Lavoro Energia ed Ecologia e CIDA Sviluppo Sostenibile

La risposta è molto articolata soprattutto per gli aspetti geopolitici, geoeconomici e geosociali coinvolti, interrelati ed interagenti tra loro, che determinano una problematica complessa e particolarmente attenzionata in questo periodo. Quindi, oggetto di molte analisi, e non solo, che delineano risposte basate su un ampio numero di considerazioni ed assunzioni sottostanti, il cui grado di soggettività può impattare significativamente con le validità delle stesse.

Pertanto, per questo elaborato abbiamo attinto a fonti tra le più accreditate in materia (Bloomberg NEF, BCE CE/JRC, Bankitalia, IEA, DOE/USA, Morgan Stanley, ISPI, ASviS,…), per le quali, con sfumature diverse, l’attuale inflazione generata dalla Transizione Energetica, chiamata “greenflation”, non ne è il fattore principale.

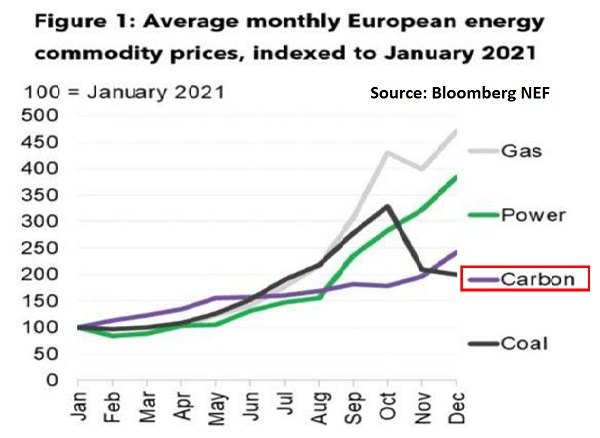

Infatti, come si può derivare dal grafico Bloomberg sottostante i ricarichi green, compresi i prezzi del carbonio, rimangono una piccola (e relativamente stabile) fetta della bolletta energetica dell'utente finale, mentre i costi energetici all'ingrosso (componente maggiore) sono aumentati vertiginosamente.

Nei primi cinque mesi del 2021, un aumento del 50% dei prezzi del carbonio nell'EU ha causato un impatto minimo sui prezzi dell'energia, (Fig.1). Ma nella seconda metà dell'anno, quando i prezzi del gas sono schizzati verso l’alto, i prezzi dell'energia si sono impennati di circa quattro volte rispetto al loro punto di partenza.

Poiché questi aumenti si trasmettono alle tariffe al consumo, si stanno determinando problemi inflativi, le cui cause determinanti richiedono analisi profonde, partendo dallo scenario macroeconomico stagnante, quasi deflativo, dal decennio pre Covid-19 (tassi di interessi a zero o negativi, inflazione e salari stabilizzati su livelli moderati).

La pandemia, perturbando l’economia sia dal lato della domanda sia da quello dell’offerta, ha disarticolato temporaneamente il quadro descritto.

Le oscillazioni della domanda e la sua ricomposizione settoriale, lo scompaginamento delle catene del valore, le interruzioni nelle supply chain, con conseguenti carenze nell’offerta, hanno determinato un rapido aumento dei prezzi e quindi dell’inflazione. Anche se è difficile prevederne la traiettoria, soprattutto alla luce dell’imprevedibile andamento della pandemia in corso, gli analisti ritengono che l’inflazione legata a questi fattori tenderà a calare, via via che le strozzature della supply chain gradualmente scompariranno, che i mercati fisici e domanda/offerta si adatteranno, e che i prezzi scenderanno, rispecchiando tale processo. Però a tutto questo occorre inserire gli effetti economici e finanziari dei cambiamenti climatici e la necessità di una Transizione Ecologica sostenibile.

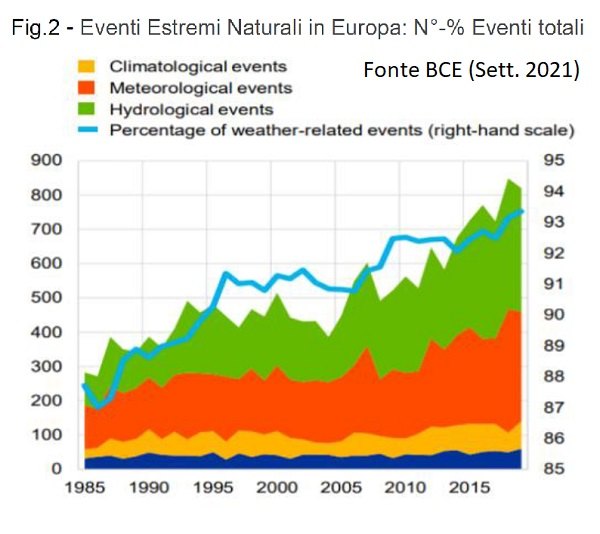

Da un interessante studio pubblicato dalla BCE (settembre 2021) possiamo desumere gli effetti degli eventi (Fig.2), legati anche all’inerzia nel combattere i cambiamenti climatici estremi. Effetti che determinano conseguenze su diversi fattori inflativi (prezzi dei prodotti, costi di produzione, interruzioni della catena del valore, aumento dei premi assicurativi) con perdite sul PIL (GDP).

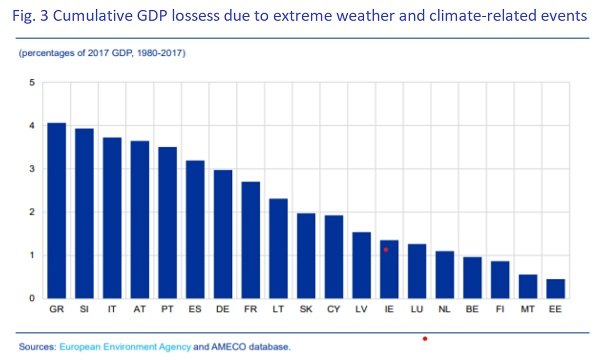

Le stime delle perdite totali cumulative del PIL dei Paesi dell’EU, dal 1980 al 2017, ammontano, in media, a 2,5% (Fig.3 - Fonte CE/JRC), con un range che va dall'1% in Finlandia al 4% in Grecia. Mentre per il futuro si ipotizza un’inflazione strutturale più alta di mezzo punto percentuale annuo.

Come riporta la pubblicazione ISPL (Istituto per gli Studi di Politica Internazionale - febbraio 2022), secondo lo studio della BCE, una Transizione Ecologica gestita “cum grano salis” minimizzerebbe l’impatto inflazionistico del riscaldamento climatico, non solo perché questo sarebbe temporaneo, ma anche perché la frequenza degli eventi estremi diminuirebbe, riducendo i costi legati alla mitigazione.

Comunque, è assodato per gli economisti, e non solo, che la Transizione Ecologica porterà a un aumento temporaneo dell’inflazione, principalmente per:

- l’aumentata tassazione delle energie fossili (come, ad esempio, la tassa sul carbonio alle frontiere) e l’aumento dei prezzi delle emissioni annunciato dalla CE nel suo pacchetto Fit for 55, nel quadro dell’Emission Trading System, che saranno in parte trasferiti a consumatori e imprese, comportando un aumento dei prezzi di produzione e al consumo;

- il probabile notevole aumento della domanda, e sicuramente dei prezzi, di alcune fonti di energia (gas naturale), anche come conseguenza auspicabile della accelerazione della transizione dal carbone dei Paesi in via di sviluppo;

- la volatilità della produzione da rinnovabili, nonostante i sostanziali progressi delle tecnologie di stoccaggio, che determineranno variabilità del costo dell’energia.

Tuttavia, questi effetti saranno temporanei e, vista la dinamica dei costi di produzione, la transizione verso un mix energetico con più rinnovabili e meno fossile porterà al “net zero by 2050” a prezzi dell’energia più bassi di quelli attuali.

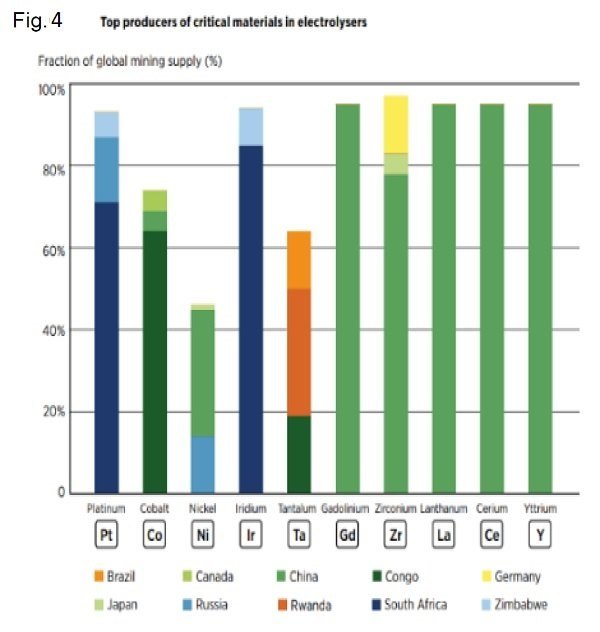

A completamento, occorre citare le insidie, a parte quelle sociali, che si stanno delineando per il cronoprogramma del “net zero by 2050”, rappresentato dei costi impiantistici delle rinnovabili e della disponibilità dei materiali critici che sono controllati da pochi Paesi (Fig. 4 per gli elettrolizzatori - Fonte IEA).

In questo ambito, secondo Bloomberg NEF, i prezzi dei moduli solari fotovoltaici erano di 270 $/MW alla fine del 2021, contro il minimo di 190 del 2020.

Il prezzo delle turbine eoliche nella seconda metà del 2021 è aumentato del 9% a 930 $/MW.

Il costo dell'elettricità livellato, LCOE (Livelized Cost of Energy), per il solare fotovoltaico è aumentato del 7% negli ultimi sei mesi del 2021 e del 4% per l’eolica onshore.

I prezzi delle batterie agli ioni di litio sono diminuiti di circa il 6% nel 2021, ma si prevede che il trend si invertirà nel 2022.

Per contro il LCOE del gas è aumentato del 12% nella seconda metà del 2021, cioè molto più delle energie rinnovabili. Il brent è in aumento del 49% dall'inizio del 2021.

A fine 2021, il costo di gestione delle centrali elettriche a gas e carbone, esistenti in mercati competitivi, è almeno raddoppiato.

Fortunatamente la fornitura di silicio policristallino, il più grande collo di bottiglia per il fotovoltaico negli ultimi mesi, dovrebbe crescere del 39% nel 2022, alleviando gran parte della sofferenza del settore.

Per le batterie, l'obiettivo è ridurre i prezzi fino a 100 $/kWh, la cifra alla quale i veicoli elettrici inizieranno a competere con i veicoli convenzionali sulla base del costo di acquisto, al netto dei sussidi. La tendenza a lungo termine suggerisce che ciò avverrà intorno al 2024, al più al 2026 . Pertanto – secondo l’ISPL - “sia che si proceda spediti nella transizione ecologica, sia (soprattutto) che non si faccia abbastanza e ci si accontenti di strategie di mitigazione, l’impatto del cambiamento climatico sui prezzi sarà significativo".

Quanto sarà significativo? E come andrà affrontato?

Per rispondere alla prima domanda, per l’ISPL, “occorre riflettere su come le dinamiche descritte sopra si innesteranno sulla tendenza alla stagnazione secolare". L’inflazione di questi mesi ha fatto dimenticare a molti che fino a un anno fa le banche centrali facevano sforzi titanici (e sostanzialmente inutili) per contrastare la tendenza deflazionistica dell’economia. Se l’inflazione climatica rimanesse nella forchetta stimata dalla BCE, arrivando al massimo allo 0,5-0,7% nei prossimi anni, non solo essa non costituirebbe un problema, ma potrebbe dare una mano alle banche centrali e aiutare a normalizzare la politica monetaria. Ma la Transizione Ecologica potrebbe aiutare nella lotta contro la stagnazione secolare in modo più profondo e strutturale: i colossali bisogni di investimenti dei prossimi anni, tanto pubblici quanto privati, che la letteratura recente mostra come essi siano complementari e non sostitutivi, potrebbero contribuire a colmare lo scarto strutturale tra risparmio e investimento che è alla base delle tendenze deflative dell’economia degli ultimi due decenni.

Quanto alla seconda domanda, prosegue la pubblicazione, “occorrerà muoversi con molta cautela. Il quadro che emerge è quello di un’inflazione che nei prossimi anni avrà una pluralità di cause, quasi tutte legate al lato dell’offerta dell’economia: aumenti di prezzi eterogenei tra settori, ricomposizione dell’offerta, ristrutturazione industriale". Per capire come affrontarla possiamo guardare alla dinamica in corso dopo la pandemia, anch’essa con un’inflazione da offerta e fortemente differenziata tra settori. È chiaro, che si tratti di inflazione pandemica o di inflazione climatica, la risposta non può essere quella di una politica monetaria restrittiva. Questa, infatti, comprimerebbe la domanda aggregata, rischiando di danneggiare la crescita, senza risolvere alcuno degli squilibri settoriali e dei colli di bottiglia che sono tipici di ogni trasformazione strutturale dell’economia. Oltre a essere pronti a intervenire in caso di surriscaldamento generalizzato, le banche centrali dovrebbero fare ben poco; "keep calm and be vigilant", insomma, come sta saggiamente facendo la BCE in questa fase di ripresa post pandemica. L’inflazione climatica, di fatto, andrebbe principalmente gestita dalle politiche di bilancio e dalle politiche industriali. In primo luogo, contrariamente alle prescrizioni dei profeti del “bagno di sangue”, si dovrebbe accelerare al massimo il processo di transizione ecologica, per evacuare i fattori temporanei discussi sopra. Poi, per ovviare a squilibri settoriali e problemi temporanei di disallineamento tra domanda e offerta di beni specifici, si dovrebbe ricorrere a un ventaglio di politiche che spazia dall’investimento pubblico alla regolamentazione, passando per incentivi, o ancora sussidi e tasse che affrontino le esternalità ma anche per misure più eterodosse come i controlli di prezzo (fin tanto che questi restano mirati e temporanei), che consentano di evitare rendite ed extraprofitti che rischierebbero di far naufragare la transizione”.

In conclusione, sempre secondo il documento sopraccitato, “i cambiamenti climatici e la Transizione Ecologica potrebbero nei prossimi anni mettere fine alla grande moderazione e, auspicabilmente, aiutare le politiche macroeconomiche ad estrarre le nostre economie dall’abbraccio della stagnazione secolare. Per evitare che l’economia si avviti su spirali inflazionistiche occorrerà gestire una fase di instabilità dei prezzi e di trasformazione strutturale che richiederà più che politiche monetarie restrittive, inefficaci e dannose, una vasta gamma di misure che consentano di ridurre l’impatto inflazionistico della transizione e della mitigazione del cambiamento climatico”.

Nota dell'autore

Nonostante l’articolo sia stato scritto precedentemente all’invasione russa dell’Ucraina, e alle conseguenti sanzioni tuttora in progress, il cui impatto sugli effetti economici, sociali e politici per chi le riceve e, in parte, per chi le promulga, sia di difficile previsione e valutazione, delle tematiche sviluppate nello stesso - andamento dei prezzi, prospettive e soluzioni - solo la prima necessita e necessiterà di difficili e preoccupanti aggiornamenti.

Per gli esperti in materia, infatti, le prospettive e le soluzioni macroeconomiche da noi presentate nel lavoro sopraccitato non perdono di validità nel medio e lungo periodo e, relativamente, per l’inflazione generata dalla Transazione Energetica (greenflation).

Anzi, per gli “addetti ai lavori” le stesse stanno concorrendo al consolidamento della convinzione - tra i decision makers, e non solo - che per l’Europa, ma soprattutto per l’Italia, per ridurre la dipendenza dalle fonti energetiche fossili, in particolare russe, è ora più che mai necessario e urgente, non solo per il clima ma per una stabilità economico/sociale a medio e lungo termine, accelerare il più possibile sulla Transazione Energetica.

A questo scopo, dalla Commissione Europea é atteso un nuovo Piano, denominato New energy compact, la cui pubblicazione è stata spostata per i tragici fatti in corso dal 2 all’8 marzo.

01 marzo 2022