Localizza

Localizza

Rifiuti Speciali: da problema a risorsa

Con il ” Workshop Rifiuti Speciali” del 21 Gennaio u.s. il Comitato Ecologia ALDAI-Federmanager, con il concorso di Assolombarda, ha fornito un contributo sintetico, ma efficace, su un tema complesso e di stringente attualità. Un tema ricco di prospettive per Dirigenti, Imprenditori e policy maker: per la sua valenza economica, sociale, ambientale, e per il fatto che in Italia i rifiuti sono sempre più non solo un problema ma un'emergenza, mentre in Europa sono gestiti come risorsa.

Stampa

Stampa

WhatsApp

WhatsApp

Alfredo Avanzi

Socio ALDAI-Federmanager e componente dei Gruppi di Lavoro Energia ed Ecologia e CIDA Sviluppo Sostenibile

Il Workshop ha trattato in modo documentato i principali e attuali aspetti normativi, tecnologici e gestionali del ciclo dei rifiuti speciali (RS) - derivanti da attività produttive, commerciali e/o di servizi - attraverso: l’illustrazione del lavoro realizzato del Comitato Ecologia ALDAI-Federmanager (Caratterizzazione dei rifiuti speciali, Trasporti, Tracciabilità, Trattamenti e Smaltimento), l’intervento del Dr. Vincenzo Mauro (Territori ed Ambiente Assolombarda) con il “Punto di vista delle Imprese” in materia e la discussione generatasi tra i partecipanti in sala.

La Caratterizzazione dei Residui Speciali ha aperto i lavori affrontando:

- gli aspetti normativi e legislativi europei ed italiani, con gli attinenti Regolamenti (REACH, CLP e POP), attualizzati e propedeutici ai lavori stessi, spalmati ed illustrati come riferimento degli elaborati pertinenti presentati;

- gli aspetti qualitativi (classificazione) e quantitativi degli stessi;

- la regolamentazione delle condizioni richieste affinché un RS, dopo le operazioni di recupero, ridiventi prodotto - “Materia Prima Secondaria” (MPS) - e, quindi, “liberato” da tutti gli obblighi di controllo e di tracciabilità previsti dalla legge, per evitare che lo stesso venga smaltito illegalmente.

Il tutto, analizzato a fronte del concetto di Economia Circolare (EC), che caratterizza gli indirizzi dei disegni di policy europei e nazionali, con ricadute rilevanti sul settore rifiuti, e confrontato con il punto di vista delle Imprese, espresso con i qualificati interventi del dr. Vincenzo Mauro, delinea l’importanza economico, sociale ed ambientale della Gestione dei RS e, in Italia, anche la sua criticità, principalmente per:

- la complessità, la contraddittorietà e la instabilità nel tempo delle normative e regolamenti nazionali, che, a volte, determinano disorientamento interpretativo, applicativo ed incertezza a Imprese e Pubblica Amministrazione;

- un settore industriale sottodimensionato e reso fragile dall’assenza di condizioni essenziali per attuare gli investimenti necessari, principalmente per i tempi lunghi per le autorizzazioni e per l’effetto Nimby da superare. Con conseguente carenza, grado di obsolescenza e profonda disomogeneità di distribuzione sul territorio degli impianti di trattamento, a partire da quelli di riciclo;

- un mercato alterato: da fenomeni di illegalità che riempiono le cronache nazionali, da un certo clima di ostilità dell’opinione pubblica verso qualsiasi tipo di intervento di trattamento; dall’inerzia delle amministrazioni pubbliche competenti, nell’attuazione dei compiti autorizzativi e pianificatori in materia; dagli effetti della crisi del mercato del riciclo nell’Estremo Oriente sulla fragile struttura produttiva e gestionale italiana.

Il riassunto di quanto emerso dal Workshop, ricco di contenuti e spunti riflessivi, si estrinseca in due articoli: questo (I^ parte), incentrato principalmente sulla Gestione normativa, qualitativa e quantitativa dei RS, e in quello che seguirà prossimamente (II^ parte), in cui verranno sviluppati gli aspetti della Gestione tecnologica ingegneristica ed impiantistica degli stessi, fino alla loro discarica.

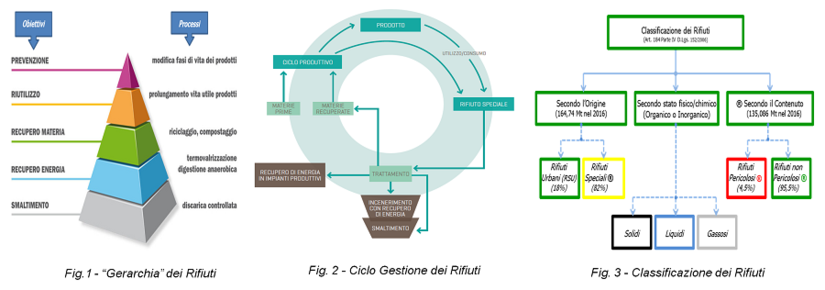

Gli elaborati, presentati e discussi, sono basati sull’assunto che la corretta gestione dei rifiuti debba avvenire sulla base del principio della “gerarchia” degli stessi - Direttiva EU 2008/98 (Fig.1), dal quale scaturiscono gli schemi del loro ciclo di gestione (Fig.2) e della loro classificazione (fig.3).

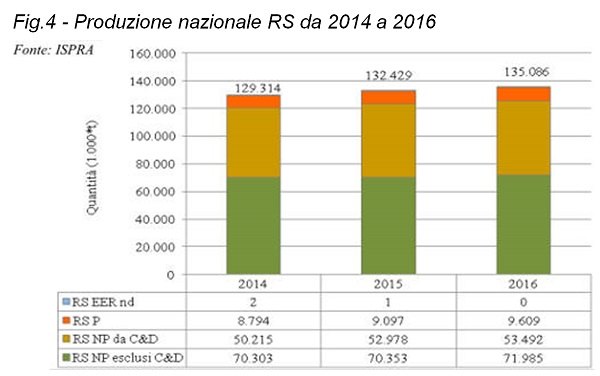

Partendo, dai dati ISTAT del 2016 (Fig.4) - gli unici disponibile per confronti temporali omogenei - rileviamo che:

- la produzione nazionale di 135,086 milioni di tonnellate (Mt) di RS - Pericolosi e non, che rappresenta oltre l’80% del totale di tutti i rifiuti prodotti nel nostro Paese, continua a crescere più velocemente del PIL;

- l’atteso “disaccoppiamento” fra crescita economica e produzione sopraccitata - che nel 2018 ha raggiunto 147,1 Mt - ancora non c’è. Dovremo aspettare gli effetti del “Pacchetto EC”, (probabilmente fra qualche anno);

- siamo in presenza, senza dubbio, di valori complessivi importanti per la valenza economica, sociale ed ambientale di tali rifiuti. Ma soprattutto, impegnativi considerando che tutti devono essere analizzati, messi in sicurezza, trattati per ottenere, per quanto possibile, MPS ed energia. Infine, smaltiti in maniera corretta, perché non si tramutino nel tempo in danno ambientale e sociale per i territori e le comunità interessate, o diventino sempre più oggetto di attività criminali

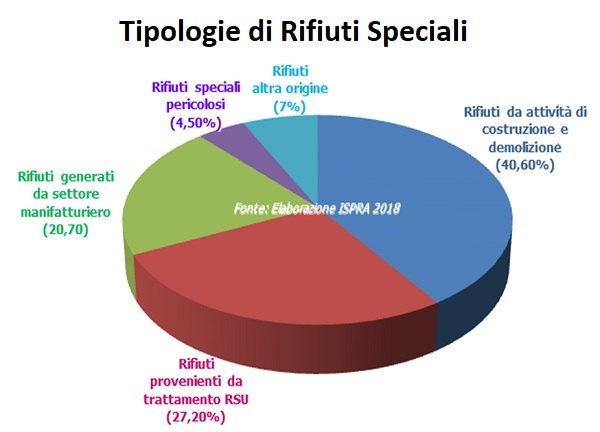

Tutto questo può preoccupare per il suo potenziale grado di perniciosità, anche alla luce del sostanziale immobilismo, o la non chiara visione, delle policy nazionali in materia, ma l’analisi dei dati disaggregati degli stessi (Fig.5) ci consentono una visione meno pessimistica.

Infatti:

- il maggior contributo alla produzione complessiva dei RS è dato dal settore delle costruzioni e demolizioni (C&D: inerti), pari a 53,49 Mt (40,6% del totale). Sono sempre rifiuti, ma con caratteristiche meno complesse e di solito recuperati e smaltiti in loco;

- alla seconda voce della graduatoria troviamo i cosiddetti “rifiuti di rifiuti”, cioè dagli scarti del trattamento di RS e urbani, delle bonifiche e risanamenti ambientali che ammontano a 36,74 Mt, pari al 27,20% del totale. Chiaramente sono sempre rifiuti da trattare, ma già conteggiati nei rifiuti urbani;

- i rifiuti industriali veri e propri, provenienti dalle attività manifatturiere, e che sono associati a inquinamenti e traffici illeciti, sono “solo” 27,96 Mt, cioè 20,70% (inferiore di 1,7 Mt al totale dei rifiuti urbani).

Comunque, in questo ambito viene segnalato che, per diminuire i costi di smaltimento, è in atto il sotterfugio di far passare alcune tipologie di RS come assimilabili ai rifiuti urbani, per introdurli in tale filiera.

Chiaramente, con una procedura del tutto illegale, che dimostra l’urgenza di avere anche in Italia un sistema elettronico di tracciabilità del trasporto e smaltimento dei RS, ora inesistente con l’abrogazione del SISTRI il 31/12/2018. Il quale, comunque, non era mai diventato ufficialmente operativo.

Si conviene che sarà molto difficile risolvere nel nostro Paese il problema di detti rifiuti, se prima non si riuscirà a eliminare il mondo del sottobosco degli stessi e, soprattutto, del loro relativo smaltimento illegale nel terreno, in mare e nei frequenti roghi, in parte in mano alla criminalità organizzata come segnalato dalle cronache nazionali.

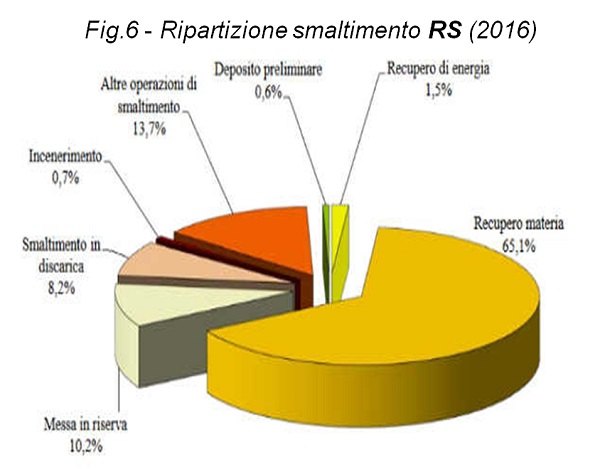

Inoltre, dal 2014 al 2016, a fronte di una crescita del 4,6% della produzione di RS nel nostro Paese l’avvio al riciclo degli stessi è cresciuto tre volte più velocemente, passando da 76,9 Mt a 87,75 Mt (+14,1%), raggiungendo l’importante livello del 65% dei RS prodotti avviati a processi di recupero di materia, termovalorizzazione e recupero energetico presso processi produttivi (Fig.6).

Trattasi di volumi significativi (cui vanno aggiunti i circa 15 Mt di rifiuti urbani e 2,7 Mt di differenza tra i RS importati ed esportati), che fanno dell’Italia uno dei principali distretti industriali del riciclo in Europa.

Alcune considerazioni:

- alla discarica sono conferiti 8,2% di RS, per la maggior parte Pericolosi per i quali alla data non sono disponibili forme alternative di gestione;

- nella gestione dei RS un ruolo particolare viene svolto anche dai centri di stoccaggio (messa in riserva e deposito preliminare), per la loro importante funzione in determinate situazioni, quali o la presenza diffusa sul territorio di produttori di rifiuti in piccole quantità e/o la necessità di svolgere alcune operazioni propedeutiche alla successiva fase di trattamento. Se si prendono in considerazione i RS stoccati al 31/12/2016 presso 1.932 impianti legali presenti in Italia, il dato più importante e preoccupante riguarda i rifiuti in attesa di essere avviati a operazioni di riciclo, operazioni generalmente vulnerabili legate a fattori connessi allo sbocco sui mercati delle MPS.

Chiaramente, il riciclo rappresenta la risposta più importante all’esigenza di innovazione, conversione e rilancio del sistema industriale nell’ottica dell’EC.

In Italia risultano presenti circa 7.200 impianti di riciclo (il 60% sono impianti di gestione dei RS) con circa 135.000 addetti. Confrontando questi dati con quelli del 1999, si registra un incremento del numero di impianti di riciclo del 26%, il che attesta l’importanza crescente di questo settore.

Inoltre, gli stessi “gestiscono” una quantità di RS superiore a quella prodotta, in quanto abbiamo un saldo attivo tra l’import (2016: 5,8 Mt, quasi tutto rottame tedesco da riciclare in Italia, come MPS per la metallurgia) ed export (2016: 3,1 Mt - 67,4% di RS non pericolosi e 32,6% di Percolosi - costituito prevalentemente da ceneri leggere di carbone, gessi e polveri da desolforazione fumi di centrali elettriche).

A riguardo però occorre tenere presente che il riciclo è un processo industriale, vincolato, come tutti gli altri al secondo principio della termodinamica, al termine del quale si ottengono nuovi prodotti (MPS, pronte a rientrare sul mercato), con rendimenti del 90% per la carta, mentre per vetro, plastica e legno la resa media si aggira tra il 75% e l’80%, che determinano scarti, che occorre saper gestire, a causa dei quali la prospettiva di un “azzeramento” dei rifiuti perde ogni consistenza.

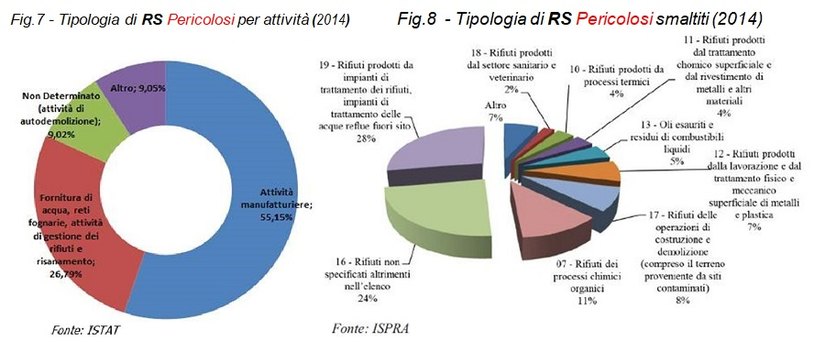

Passando ai RS Pericolosi, cioè quelli che contengono elevata dose di sostanze tossiche, e quindi nocive per la salute umana, segnaliamo che è stata trattata in sintesi la loro: classificazione - in differenti classi di pericolo -, in base alla concentrazione oltre il limite di sicurezza delle sostanze pericolose, (cioè con un codice HP), come da All. III direttiva quadro rifiuti 2008/98 CE; forma (solida, fangosa, liquida e gassosa); provenienza e smaltimento.

La corretta Classificazione dei RS, Pericolosi e non, deve essere eseguita sotto la responsabilità del produttore o detentore degli stessi, ed è cruciale per l'intera catena di gestione integrata degli stessi, dalla loro generazione fino al trattamento finale, anche alla luce della recentissima giurisprudenza della Cassazione.

Trattasi di un processo complesso e articolato che il Workshop ha trattato:

- con l’analisi del quadro normativo di riferimento;

- con l’illustrazione di un approccio metodologico derivato delle Linea Guida specifiche SNAPA (Sistema Nazionale per la Protezione dell’Ambiente) del 27/11/ 2019, comprensivo di schemi procedurali e di un esempio concreto;

- con la disamina dei codici di classificazione CER (Catalogo Europeo dei Rifiuti) e delle caratteristiche dei RS che li rendono Pericolosi (All. III direttiva quadro sui rifiuti 2008/98 CE);

- evidenziando, il ruolo chiave della conoscenza del rifiuto, la sua provenienza, natura e composizione, i pericoli e la corretta procedura da applicare per il suo recupero o smaltimento finale, ma principalmente la conoscenza e capacità interpretativa ed operativa (analisi chimiche) del Classificatore.

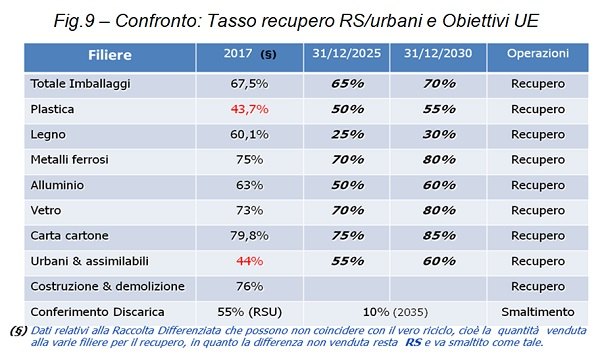

A questo punto dei lavori, il confronto tra tassi di recupero dei RS + urbani & assimilati, aggiornati al 2017, e gli obiettivi “Pacchetto sull’EC” finale, approvato dal Parlamento dell’UE nel 2018 (Fig.1.7), che dovrà essere recepito dall’Italia entro il 14/06/2020, offre alcuni spunti interessanti:

- nel 2017 quasi tutti gli obiettivi del Pacchetto sopraccitato sono stati raggiunti, a parte per le filiere della plastica e dei rifiuti urbani & assimilabili. In particolare, dalle importanti filiere (carta metalli e vetro) storicamente caratterizzate dalla chiusura del ciclo con i prodotti reimmessi nel ciclo produttivo come MPS.

- un forte ritardo del conferimento in discarica che difficilmente potrà essere recuperato, e per il quale l’Italia è stata già sanzionata dall’UE.

In conclusione, i lavori di questa prima fase del Workshop delineno uno scenario della Gestione dei RS (normativa, economica-finanziaria e quali-quantitativa), permeato da luci e ombre, soprattutto per:

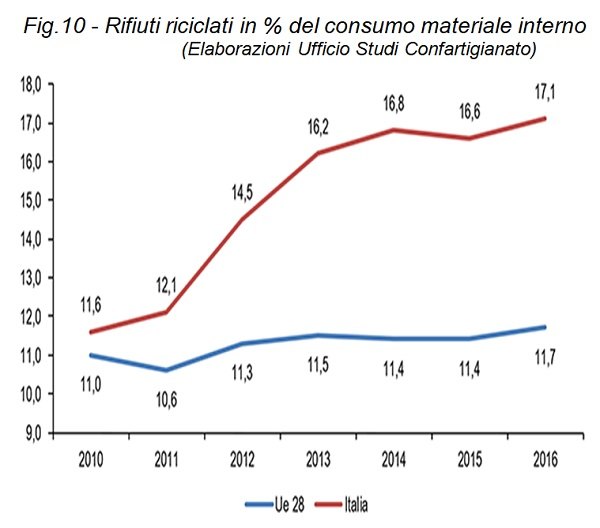

- l’evoluzione: del tasso di “circolarità” delle risorse nel nostro Paese (Fig.10), cioè la produttività delle stesse (intesa come capacità di generare valore aggiunto contenendo al massimo loro utilizzo), e, conseguentemente, della transizione verso un’economia più “circolare”. Aspetto questo importante per l’Italia, paese di trasformazione povero di materie prime, ma tecnologicamente avanzato e con fattori strutturali potenzialmente favorevoli (la densità di popolazione, il clima, i settori economici presenti, il tipo di risorse disponibili, ecc.), saper “trasformare” al minimo livello di consumo di risorse naturali, con riduzione della dipendenza per le stesse dall’estero, rappresenta un’opportunità da sfruttare sempre più. In questo ambito lo sviluppo efficiente ed efficace dei mercati di sbocco delle MPS, sempre più simili a quelli delle comodity - per globalità, volatilità e trend spesso slegati a quelli dei rifiuti - richiedono regolamentazioni al passo con tempi. Invece, ad esempio, come illustrato e dicusso, la nostra situazione legislativa relativa alle condizioni richieste affinché un RS, dopo le operazioni di recupero, ridiventi prodotto (MPS), quindi, come già detto, “liberato” da tutti gli obblighi di controllo e di tracciabilità previsti dalla legge, per evitare che lo stesso venga anche smaltito illegalmente, non è ancora completamente chiara.

- gli interessanti risultati economici-finanziari delle aziende di trattamento e smaltimento dei RS, che nel 2016 hanno complessivamente realizzato un valore della produzione (VP) di circa 540 milioni di euro, con una redditività del 30% - misurata dal rapporto tra VP e margine industriale (EBITDA) - molto più elevata delle altre aziende che operano negli altri comparti della gestione dei rifiuti,

- le ricadute significative che lo sviluppo dell’EC ha sempre più sulla gestione dei rifiuti - in generale – e sui RS - in particolare-, che cambierà la fisionomia dei mercati e quindi le strategie imprenditoriali sempre più indirizzate: verso una crescita dimensionale in modo organico (ampliando la dotazione impiantistica), o per linee esterne (con nuove acquisizioni); la prosecuzione delle azioni di razionalizzazione, omogeneizzazione ed efficientamento tecnologico degli impianti esistenti, anche sulla spinta dei processi di innovazione e digitalizzazione in corso

In questa ottica spunti interessanti sono stati offerti con la presentazione della Gestione tecnologica, ingegneristica ed impiantistica, nelle seconda parte della Workshop, che sarà oggetto di un articolo di prossima pubblicazione.

07 febbraio 2020