Localizza

Localizza

Politiche energetiche in Lombardia

Riflessioni emerse in occasione della riunione di maggio 2022 del Gruppo Energia ed Ecologia ALDAI Federmanager

Stampa

Stampa

WhatsApp

WhatsApp

De Nard

Componente del GdL Energia ed Ecologia ALDAI -Federmanager

Un quadro in continua evoluzione

Viviamo in un periodo parecchio complicato, nel quale il susseguirsi di incontrollabili eventi esterni ci costringe ad aggiornare continuamente obiettivi e comportamenti.

Alla pandemia Covid-19 e alla crisi climatica si è aggiunto il conflitto russo-ucraino: pensare a questo punto che le strategie di transizione ecologica non ne vengano profondamente influenzate è pura utopia. Ora un nuovo ulteriore obiettivo è raggiungere nel decennio da parte dei Paesi Membri della UE la sostanziale indipendenza dall’importazione di carbone, petrolio e gas dalla Federazione Russa. La Commissione UE si è mossa tempestivamente varando una nuova roadmap che conferma e rafforza gli obiettivi della decarbonizzazione, ma prevede anche finanziamenti per le infrastrutture del gas e dal petrolio che consentono questo nuovo assetto nella politica di importazione delle risorse energetiche.

La conferma della politica della UE verso la decarbonizzazione dell’economia

Con il varo del Piano REPowerEU, si sono alzati i target al 2030 per le rinnovabili (dal 40 al 45%) e per l’efficienza energetica (dal 9 al 13%), ridotti i tempi di permitting, rese obbligatorie le installazioni del fotovoltaico entro il decennio sui tetti degli edifici nuovi ed esistenti di tipo residenziale, commerciale e industriale. Il Piano darà anche indicazioni per tagliare del 5% i consumi di famiglie ed industrie, promuoverà una diversificazione delle forniture ed una ottimizzazione delle infrastrutture di importazione, stoccaggio e trasporto, incoraggiando la diffusione delle comunità energetiche rinnovabili e la produzione di biometano.

REPowerEU punta ad una capacità di produzione solare di 320 GW entro il 2025 (il doppio del 2020) e di 600 GW entro il 2030, attraverso 4 azioni combinate di installazioni sui tetti, semplificazione delle procedure autorizzative, formazione e mobilitazione di risorse specialistiche (Pact of Skills), lanciando un’iniziativa europea per l’intera catena del valore solare (European Solar PV Industry Alliance) per favorire una progressiva autonomia manufatturiera. Superato l’ostacolo della dipendenza dal gas russo, la sicurezza energetica dei prossimi decenni dipenderà soprattutto dalla capacità di reperire delle materie prime necessarie per le tecnologie della decarbonizzazione.

Per il solo obiettivo del fotovoltaico sui tetti civili ed industriali, la EU Solar Rooftops Initiative, valuta una crescita di altri 19 TWh di energia entro un anno e 58 TWh entro il 2025 (il doppio di quanto previsto dal pacchetto “Fit for 55”).

In campo fotovoltaico (Fonte: SolarPower Europe 2022) si punterà quindi a quadruplicare la potenza installata nel decennio in corso: questo drammatico cambio di passo significa raddoppiare l’andamento tendenziale.

REPowerEU aggiunge anche il raddoppio delle quote di produzione dell’idrogeno verde rispetto ai precedenti obiettivi entro il 2030, con ulteriori additive quote di produzione elettrica da fonti rinnovabili.

La reazione strutturale italiana e lombarda

La nostra regione vive al proprio interno molte delle criticità ed opportunità della decarbonizzazione dell’Eurozona: obiettivi stringenti di penetrazione delle fonti rinnovabili, sostanziale assenza di materie prime strategiche, aumento non controllabile dei costi dei vettori energetici, potenziale declino di alcuni settori industriali ove la Lombardia vanta tuttora una leadership a livello europeo. A tutto ciò è comunque doveroso contrapporre le opportunità che la transizione ecologica offre aprendo nuovi mercati, che possono beneficiare di competenze regionali solide e flessibili in campo industriale e dell’innovazione.

La situazione dell’economia rimane una condizione essenziale per lo sviluppo: il primo quadrimestre del 2022 ha due facce, una prima incoraggiante, sulla scia di un 2021 in decisa ripresa, a cui è seguito un rallentamento generale che ha costretto gli analisti a rivedere i dati di crescita, già dimezzati e comunque subordinati ai noti fattori geopolitici.

A livello nazionale (dati del Centro Studi della Confindustria) la produzione industriale è diminuita del 2,0% in marzo e del 2,5% in aprile, dopo un rimbalzo “statistico” del 4,0% di febbraio.

Il paradosso è che mentre mai come ora ci sarebbe bisogno di una transizione verso un modello decarbonizzato, nella realtà attuale si assiste ad un irrigidimento degli scambi internazionali, l’emergere di nuovi fenomeni di post-globalizzazione indotti da un drammatico incremento dei costi delle materie prime, che inevitabilmente si ripercuotono sull’economia europea.

Il nostro sistema regionale saprà vincere questa sfida, sapendo cogliere le occasioni di crescita? Una risposta può derivare dalla capacità di mobilitare non solo l’imprenditoria, ma anche la società nel suo complesso.

ALDAI, attraverso i propri gruppi di lavoro, approfondisce numerosi aspetti di natura culturale e tecnica, senza posizioni preconcette. Accanto alla necessaria visione generale, intende puntare i riflettori sulla specifica area di appartenenza, la Lombardia, cercando, nell’obbligato percorso di decarbonizzazione della società, di mettere in luce problemi e le potenzialità, in collaborazione con gli specialisti che operano per conto di Regione Lombardia e si confrontano quotidianamente con gli stakeholder esterni, supportando la politica locale in ogni aspetto.

Dati sul bilancio energetico regionale

La Lombardia è la regione italiana più popolosa ed industrializzata, la maggior produttrice di reddito e di conseguenza la maggiore consumatrice di energia. Per la sua posizione geografica e il suo mix di attività economiche terziarie, agricole ed industriali, risulta facilmente comparabile con le aree più sviluppate del Centro Europa.

Lo stress-test della pandemia ha fatto emergere una buona capacità di recupero del tessuto economico-industriale: l’esame dei dati di consumo e di uso dell’energia evidenzia un calo nel 2020 a cui è seguita una ripresa nel 2021, in un clima di fiducia che ora, nel primo semestre del 2022, appare influenzato dai già citati fattori geopolitici.

A livello nazionale nel 2020 i consumi energetici erano di 143,5 Mtep/a con emissioni di gas serra per 418 Mton CO2 eq/a, in diminuzione rispetto al 2019. I rapporti trimestrali dell’ENEA indicano però che nel 2021 le emissioni sono aumentate del 8,5%, spinte dal settore trasporti (+15%) ed in misura minore dal termoelettrico e dal civile (+5-6%); in termini di consumi energetici la crescita complessiva è valutata nell’8%, pur in presenza di un aumento senza precedenti dei prezzi di elettricità e gas.

Nello stesso 2021, il contributo complessivo delle fonti rinnovabili, in leggera crescita assoluta, è stato al di sotto del 19% dei consumi finali, in diminuzione di oltre un punto percentuale rispetto ai massimi raggiunti nel 2020.

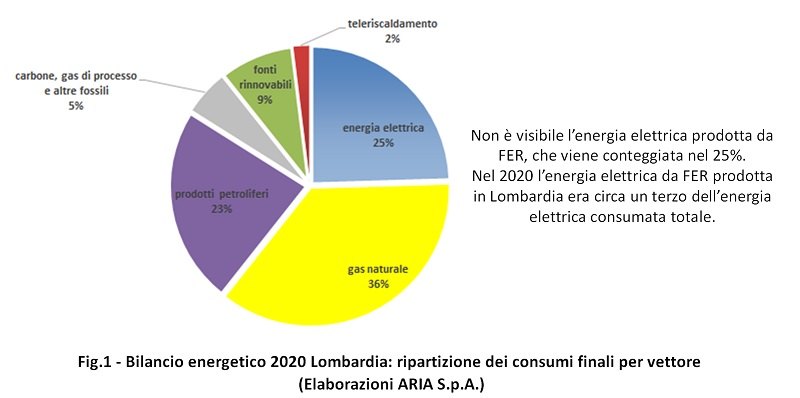

A livello lombardo, il trend 2020-2021 è simile: si può stimare (elaborazioni ARIA S.p.A.), un consumo complessivo attorno ai 23,5 Mtep/a, in crescita rispetto al dato del 2020 (Fig. 1).

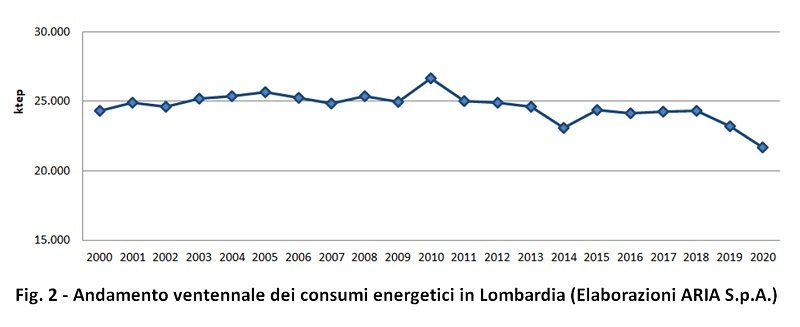

La relativa stabilità dei consumi energetici lombardi al 2000 al 2020

Nella prospettiva dei profondi cambiamenti attesi dalla transizione ecologica, attraverso le tecnologie della sostenibilità e massicce azioni di risparmio energetico è utile analizzare l’andamento degli ultimi vent’anni (vedi Fig. 2). In Lombardia e non solo c’è stata una relativa stabilità dei consumi totali.

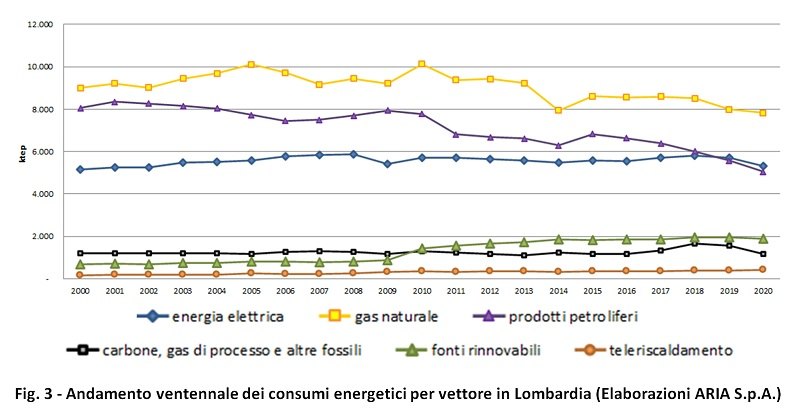

Stabile anche il consumo elettrico, soprattutto se paragonato ai decenni di fine secolo, con dinamiche differenziate di ridimensionamento delle fonti fossili e crescita delle nuove fonti e teleriscaldamento (Fig. 3).

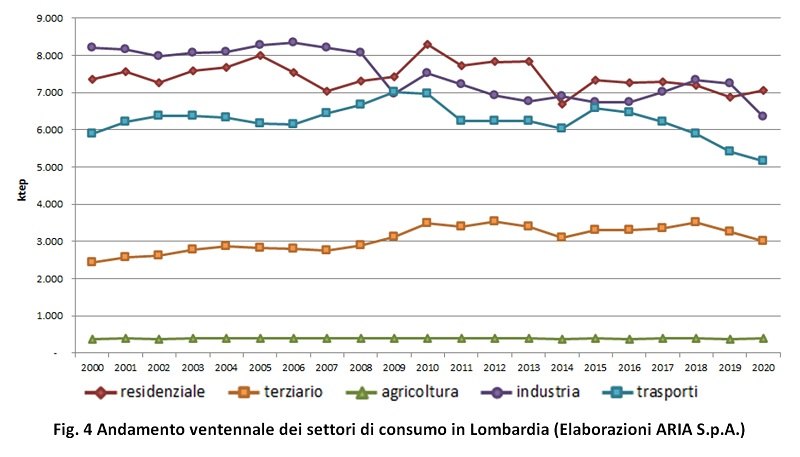

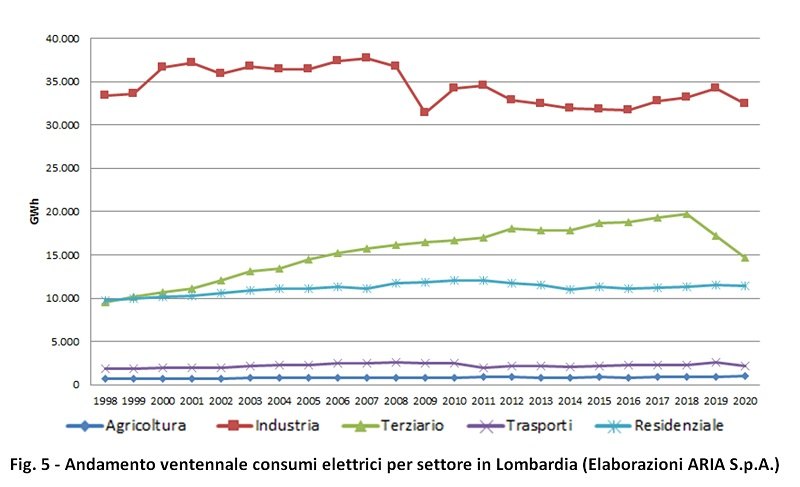

Come avviene nelle economie mature, si è avuta una crescita il terziario ed una riduzione l’industria (Fig. 4).

La richiesta elettrica del settore manufatturiero rimane prevalente ma in decisa riduzione, a fronte della crescita degli altri settori.

Interessante notare (dati Terna) che nel 2021 la richiesta elettrica regionale valeva 68,7 TWh, allineata nella crescita rispetto al 2020 a quella nazionale (+5,6%) mentre nel primo quadrimestre 2022 i consumi elettrici lombardi sembrano risentire più degli altri territori e passano da una debole crescita iniziale ad una diminuzione nel mese di aprile rispetto al corrispondente 2021. Il rapporto mensile Terna certifica nel quadrimestre gennaio-aprile +0,9%, mentre il dato di aprile -1,2% è un chiaro indizio di difficoltà del settore produttivo.

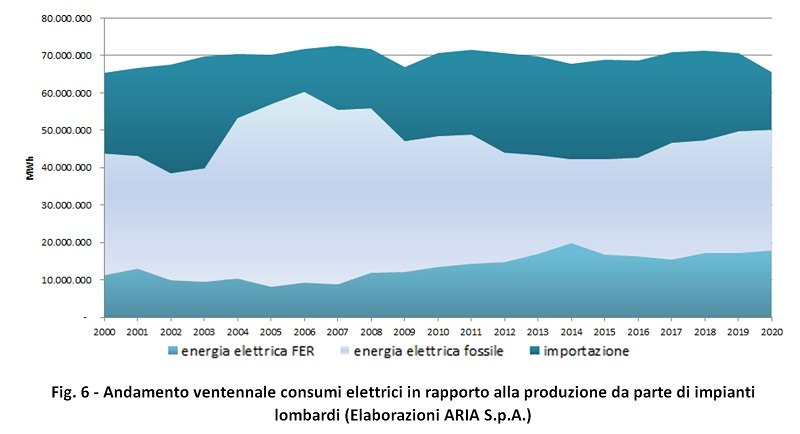

E consuetudine mostrare in Italia (Fig. 6) anche il grado di autosufficienza regionale nella produzione elettrica, che evidenzia una quota variabile dal 20 al 40% di deficit (calcolato confrontando le quote produttive realizzate in regione rispetto ai dati di consumo elettrico). Sarebbe di grande interesse disporre del grado di copertura al carico regionale di punta, soprattutto in alcune aree critiche, come la città di Milano da qualche anno, quando l’innalzamento della temperatura esterna determina una crescita del carico fino al 20% medio, con rischi di collassamento di tratte di rete non adeguatamente potenziate.

Si può notare come cambiano i paradigmi nel sistema elettrico: il deficit di energia non deriva da una insufficiente potenzialità delle centrali esistenti, ma da logiche di mercato che rendono poco competitivo in molte ore del giorno e della settimana, la produzione a piena potenza degli efficienti cicli combinati presenti

Va detto che, in un sistema europeo interconnesso ed in un quadro di crescente coordinamento intergovernativo, questo dato non deve rimandare ad obiettivi autarchici di indipendenza; bisognerebbe puntare su una condivisione delle infrastrutture (produzione e trasporto in AT), consapevoli di quanto può essere ottenuto dalle risorse del territorio, già penalizzato da un’alta densità abitativa e da un elevato inquinamento.

Alcuni dati attuali e di prospettiva sui settori lombardi critici (industria) e strategici (trasporti, residenziale)

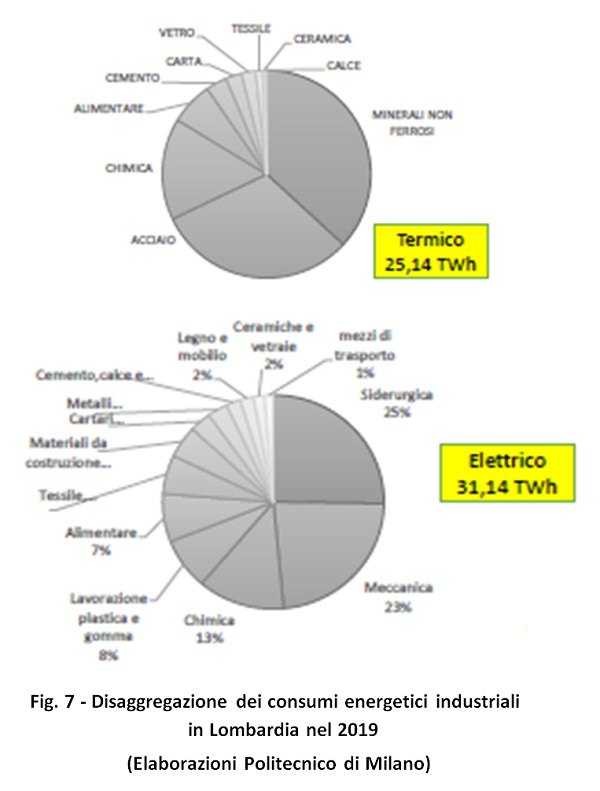

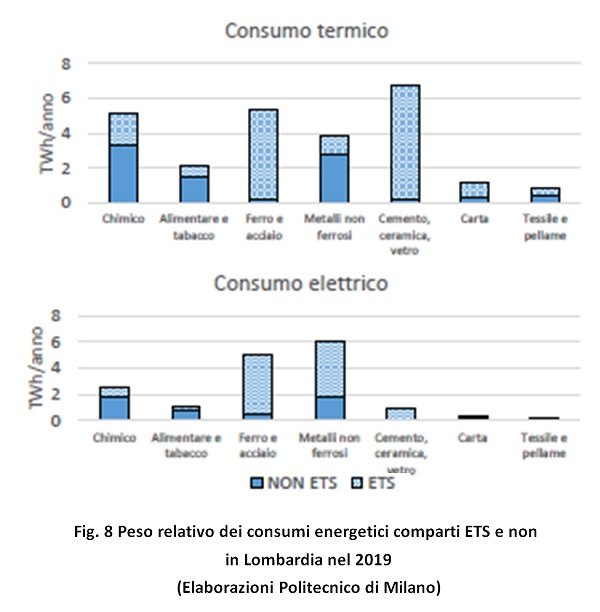

In campo industriale pesano comparti energy intensive, a cui si associa anche la politica europea degli ETS, storicamente trainanti ed ora penalizzati dalla tumultuosa crescita dei costi delle materie prime, non solo energetiche. Si riportano i consumi termico ed elettrico (Fig. 7) e la prevalente componente di presenza del fattore ETS (Fig. 8).

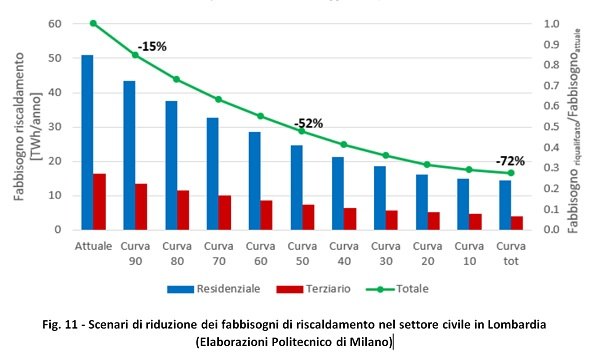

Nel settore civile, ben presidiato da Regione Lombardia e fortemente incentivato, si valutano importanti progressi in termini di consumo specifico del riscaldamento sia residenziale che terziario (Fig. 11).

In questo campo deve essere valutata con attenzione l’utilità e la redditività delle politiche attuali, a partire dai bonus e superbonus. Ad aprile 2022 a livello nazionale risultavano già ammessi a detrazione 110% (Fonte: report mensile ENEA) 27,4 miliardi di Euro, dei quali 19,2 per lavori già conclusi, per metà (48,9%) riguardanti condomini e per un terzo edifici unifamiliari (33,5%). A livello regionale risultavano già ammessi a detrazione 110% 4,6 miliardi di Euro, dei quali 3,3 per lavori già conclusi, per il 52,3% riguardanti condomini e per il 27,5% edifici unifamiliari. L’investimento medio sugli edifici unifamiliari lombardi (114.830,21 Euro) lascia intuire l’elevato dispendio di risorse in rapporto ai benefici attesi (abbattimento dei consumi termici, installazione di capacità fotovoltaiche aggiuntive).

Il peso delle risorse rinnovabili in Lombardia

Anche nel campo delle rinnovabili elettriche (dati 2020 fonte GSE e Terna), la Lombardia è leader come produzione totale (17,9 TWh) e specifica idro (11,1TWh) e biogas (2,8 TWh) e seconda dopo la Puglia nel fotovoltaico (2,4 TWh). L’anno 2014 rimane, in analogia al dato nazionale, quello della maggior produzione regionale da FER (19,9 TWh a fronte dei 17,9 TWh del 2020) per l’elevato contributo determinato dalla forte idraulicità di quell’anno.

Va quindi sottolineato che la produzione idroelettrica, propulsiva per lo sviluppo dell’economia del primo dopoguerra, rimane ancora oggi la fonte rinnovabile più importante: se si confrontano i dati Terna di bilancio della produzione elettrica italiana nel 2021 e 2020 si registra una diminuzione di 2,6 TWh/a della fonte idroelettrica ed un aumento di 2 TWh/a della produzione eolica e di 0,5 TWh/a della quota fotovoltaica. In pratica, nel bilancio nazionale, una fisiologica evoluzione naturale dell’idroelettrico pesa più degli incrementi delle “nuove” fonti fotovoltaica ed eolica, che pure assorbono la quasi totalità degli investimenti. I dati nazionali dei primi mesi del 2022 confermano ulteriormente questa variabilità e, causa mesi di intensa siccità, indicano (fonte: GME) una netta riduzione della producibilità idraulica (- 40%) rispetto agli stessi mesi dell’anno precedente

Problemi e trend nel decennio più difficile

L’evoluzione innescata dalla pandemia e dalla crescita a livelli inaspettati dei costi delle materie prime presenta elevati fattori di rischio e di indeterminatezza che si teme ci accompagneranno anche in futuro.

Le politica UE di lotta alla crisi climatica, globalmente condivisa più negli incontri ufficiali che nei fatti, deve sempre ricercare quella economicità e sicurezza che in campo energetico sono indispensabile presupposto per non soccombere allo strapotere tecnologico e produttivo dei maggiori player internazionali.

Nel percorso di raggiungimento di un livello netto di decarbonizzazione entro il 2050, l’attuale decennio 2020-2030 si presenta come il più difficile, perché impone da subito importanti ed onerose trasformazioni strutturali ed investimenti con benefici proiettati in parte verso un assetto che darà i suoi maggiori frutti nei decenni successivi.

La UE, dopo avere già aggiornato gli obiettivi con valori più sfidanti, a tutt’oggi non arretra ma rilancia con target al 2030 molto ambiziosi in termini di riduzione dei consumi e di penetrazione delle fonti rinnovabili. Un primo scenario del PREAC regionale al 2030 prevedeva, rispetto al 2019, una riduzione dei gas serra del 28% (rispetto al 2005 del 43,9%) passando da 60 Mt CO2 del 2019 (già ridotti rispetto ai 77,5 del 2005) a 42,5 Mt CO2 nel 2030, al netto del settore ETS.

I dati degli ultimi anni ci mostrano però un’insufficiente capacità del sistema UE a raggiungere questi target e l’Italia (e la Lombardia con essa) non fanno eccezione.

Il PNIEC nazionale del 2019, ora considerato superato ed in fase di aggiornamento al 2030 prevedeva una diminuzione del 33% dei GHG (gas serra) non ETS (vs 2005), del 43% dei GHG ETS (vs 2005), con penetrazione delle FER al 30% medio complessivo (valore specifico al 55% per la generazione elettrica).

Al 2050 i target diventavano riduzione del 40% dei consumi finali, penetrazione delle FER all’85-90%, un residuo di 65-85 Mton CO2eq (compensato dalle emissioni “negative” delle risorse LULUCF, ovvero della funzione di assorbimento dei gas serra dell’uso di foreste ed agricoltura, che a livello UE è stimato attorno al 10%). Il consumo elettrico nel 2050 si stima almeno doppio dell’attuale, raggiungendo a livello italiano i 600-700 TWh/a, soddisfabili per metà da FV.

La UE durante il 2021 varando il pacchetto Fit for 55%, ha incrementato i target relativi alle rinnovabili per raggiungere l’obiettivo Green Deal di riduzione delle emissioni in Europa di almeno il 55% entro il 2030: i target PNIEC devono essere quindi essere adeguati al nuovo obiettivo. Il MITE a tal fine ha prefigurato un Piano di Transizione Ecologica che porterebbe la quota delle FER per la generazione elettrica dal 55 al 72% grazie all’aggiunta di 70 GW di ulteriori centrali elettriche rinnovabili al 2030. Si tratterebbe quindi (Fonte: Energy & Strategy Group) di triplicare le attuali potenzialità aggiungendo ogni anno 1,75 GW di eolico e 5,6 GW di fotovoltaico!

Bisogna però constatare quanto grande sia la distanza tra le intenzioni della politica ufficiale e la capacità del sistema tecnico-autorizzativo di rendere possibile questo ambizioso percorso nelle dimensioni e nei tempi promessi. Le potenzialità non mancano, però: a fine 2021 le richieste di connessione alla rete in alta tensione presentate a Terna per grandi impianti FER sono arrivate a circa 200 GW, di cui 150 GW ascrivibili alle tecnologie non programmabili (FRNP) fotovoltaica ed eolica.

Gli operatori e le imprese sono attualmente frenati da barriere di varia natura: per voce del presidente Re Rebaudengo, Elettricità Futura, che associa molti operatori del settore, si dichiara pronta ad installare in 3 anni 60 GW di impianti rinnovabili, che possono contribuire per il 20% alla riduzione delle importazioni di gas. Si tratta di iniziative per impianti medio-grandi eolici e fotovoltaici da sviluppare prevalentemente nel Centro-Sud Italia, ma anche in Lombardia un cambio di passo aprirebbe nuove prospettive.

MITE promette il massimo sforzo, ma ricorda anche che oltre alla barriera del permitting esiste anche un problema di adeguamento delle infrastrutture elettriche di trasporto e distribuzione, con i loro vincoli e tempi poco accelerabili. Considerato che negli ultimi 2 anni si sono aggiunti poco più di 2 GW, ora bisognerebbe accelerare, tenendo anche conto che gli obiettivi di produzione di idrogeno verde imporrebbero ulteriori quote additive di produzione elettrica.

Potenziale lombardo: sfruttare subito i tetti e le aree idonee e repowering di impianti esistenti

In questo quadro il contributo che ci si può aspettare dalla Lombardia potrà riguardare in primis i settori fotovoltaico ed idraulico, oltre che biogas e biomasse.

Nel primo caso, pur considerando che la radiazione solare la Lombardia è meno appetibile delle regioni meridionali, le stime di sviluppo su tetti e agrivoltaico sono molto promettenti: utilizzando ad esempio il 6% della superficie censita dei tetti, si potrebbero installare (stima Politecnico di Milano - Regione Lombardia) più di 8 GW e produrre almeno 8-9 TWh/a. A fronte di un’attuale installato censito a fine 2021 da Italia Solare in 2,7 GW, entro il 2030 si tratterebbe di aumentare di 6-8 volte l’attuale ritmo annuale di crescita delle installazioni!

Da tenere presente la taglia degli impianti fotovoltaici, che hanno superato a livello italiano un milione di installazioni. A livello lombardo, i piccoli impianti di edificio, nonostante la grande numerosità, pesano poco sulla potenzialità complessiva.

Si consideri comunque che REPowerEU non solo chiede ai Paesi Membri un livello di intervento simile! Una parte di questi impianti potrebbe essere spinto dalla diffusione delle Comunità energetiche, considerate strategiche anche dalla UE, per le quali Regione Lombardia ha emesso una specifica legge (LR 2/2020), che è elemento rilevante ed innovativo nel panorama legislativo regionale, per promuovere il quale verranno strutturate specifiche risorse.

Altro fronte di sviluppo del fotovoltaico è quello del revamping-repowering, che genera due filoni: uno di economia circolare e l’altro di significativo aumento della potenza installata di impianti esistenti. Gli sviluppi tecnologici del settore offrono moduli molto più performanti che, occupando gli stessi spazi, possono produrre molta più energia (Energy & Strategy Group stima un possibile aumento del 30-50%), mettendo a disposizione progressivamente pannelli FV a fine vita che incorporano materie prime di grande valore economico e di alto contenuto energetico. Il progetto europeo PHOTORAMA (interno al programma Horizon 2020) vede la partecipazione di Enel Green Power ed ENEA e punta a lanciare una specifica filiera industriale che verrà alimentata da milioni di tonnellate di materie prime da recuperare.

Non ancora quantificato, ma importante il potenziale di agri-voltaico, con però tempi di penetrazione medio-lunghi, per vincere resistenze dello stesso comparto imprenditoriale della filiera agricola.

Rimane ineludibile pianificare una politica industriale di produzione diretta delle tecnologie della decarbonizzazione, per combattere il crescente deficit commerciale di settore.

Altro fronte da perseguire il settore idraulico, per il quale se le possibilità di nuovi impianti sembra limitata (ma comunque da studiare soprattutto per le piccole e medie taglie), numeri importanti possono derivare dal repowering degli impianti esistenti. Più del 70% degli impianti idroelettrici in Italia ha più di 40 anni e l’86% delle concessioni di grandi derivazioni idro entro il decennio sarà scaduto (Fonte: recente studio di The European House – Ambrosetti del 2022). Una rideterminazione della durata delle concessioni idroelettriche consentirebbe quegli investimenti in grado di incrementare la produttività del 5-10%, senza dover cercare nuovi siti. Viene inoltre evidenziato che la fonte idroelettrica oltre ad adottare una tecnologia con la più bassa “carbon intensity”, ha caratteristiche di flessibilità ed accumulabilità (queste ultime oggi poco sfruttate) che la rendono strategica nel transitorio di decarbonizzazione, in attesa del massiccio sviluppo dell’idrogeno dei prossimi decenni. Per i circa 5000 MW lombardi nell’”Atto di indirizzi” di Regione Lombardia del 2019 si ipotizzava un potenziale di crescita di 300 MW (ora in fase di approfondimento) che, sommati ad azioni di repowering possono tradursi in un incremento di produzione dell’ordine di 1 TWh/a.

Piccoli segnali di miglioramento

Nel primo trimestre del 2022 in ambito autorizzativo a livello nazionale il MITE sottolinea un cambio di passo nell’aggiudicazione delle aste che concorrono per la nuova capacità di rinnovabile elettrica

Qualcosa comincia a muoversi anche sulle piccole e medie taglie e nel campo della comunità energetiche: REPowerEU metterà a disposizione fondi per nuove figure di prosumer da formare e finanziare per garantire adeguati livelli di redditività. Necessario il parallelo impegno degli altri operatori elettrici interessati (SDO, Utilities locali e nazionali), da coordinare con una politica di sviluppo territoriale efficace.

In campo fotovoltaico con l’approvazione di alcune norme contenute nel decreto-legge Energia 17/2022, finalizzate all’individuazione di aree immediatamente idonee per l’installazione di impianti fotovoltaici, si possano anche beneficiare di iter autorizzativi semplificati (“Solar Belt”) e puntare alla migliore valorizzazione dell’energia fotovoltaica auto-consumata (“Linea diretta”).

Azioni e prospettive della politica di Regione Lombardia

Il relativo peso regionale nella politica energetica

Nella politica energetica regionale confluiscono gli effetti delle scelte a livello europeo e nazionale, che ne condizionano e limitano, come è intuibile, gli ambiti di manovra ed autonomia.

Non competono alle Regioni, ad esempio, aspetti determinanti come lo sviluppo e la gestione delle grandi infrastrutture a servizio del mercato energetico, gli impianti di produzione e le reti di trasporto e distribuzione elettrica, le reti primarie/secondarie del gas e di stoccaggio dello stesso, analogamente per i derivati del petrolio.

Se esaminiamo il settore elettrico, unico vettore destinato a crescere sia in termini di produzione che di consumo e, per questo, strumento strategico, insieme all’idrogeno, per il successo della transizione, gli operatori osservano che, tenuto conto che il 70% della nuova capacità rinnovabile dovrebbe essere collegata entro il 2030 alla rete di distribuzione, i DSO (Distribution System Operators) giocheranno un ruolo significativo per raggiungere gli obiettivi del pacchetto ”Fit For 55” e del Piano REPowerEU.

Il cambio di paradigma elettrico e la massiccia introduzione dei nuovi soggetti definiti “prosumer”, derivata dallo sviluppo della generazione basata sulle fonti rinnovabili, determina nuovi e più complessi problemi di esercizio del sistema. Le reti elettriche, che permettono la distribuzione dell’energia verso i consumatori e che si integrano con impianti di generazione distribuita, elemento chiave della transizione digitale ed energetica, per mantenere o migliorare le prestazioni di resilienza, affidabilità e disponibilità della rete “tradizionale”, devono dotarsi di tecnologie e sistemi gestionali da implementare contestualmente. In Europa si contano più di 2500 operatori della distribuzione; la sola Italia ne conta 126 (e un unico TSO gestore della rete di trasmissione: Terna).

Un altro esempio può riguardare il settore dell’idrogeno. In Lombardia risiedono una buona quota di competenze ed esperienze produttive e di ricerca, come pure una potenziale domanda nei settori hard to abate più promettenti (industrie pesanti, trasporti ferroviari, aeroporti). Al MITE compete la responsabilità di scegliere ed avviare i progetti di ricerca e sviluppo, sulla base di oltre 90 proposte progettuali per un valore complessivo che supera i 240 milioni di euro (da aggiudicare entro fine giugno), quasi 5 volte la dotazione finanziaria messa a disposizione dal PNRR (che assegna 30 milioni di euro alle imprese private e 20 milioni agli enti di ricerca pubblici con l'obiettivo di finanziare lo studio in materia di idrogeno da fonti rinnovabili, migliorando la conoscenza delle relative tecnologie in tutte le fasi (produzione, stoccaggio e distribuzione). Non mancano quindi le proposte ed è evidente che servono ulteriori risorse e contributi intellettuali e finanziari da parte di tutti.

Per quanto riguarda i fondi del PNRR, solo una quota ridotta è di diretto controllo di Regione Lombardia.

Nella missione 2 del PNRR (rivoluzione verde e transizione ecologica) le disponibilità economiche delle componenti 2 “Energia rinnovabile, idrogeno, rete e mobilità sostenibile” (25,36 miliardi di Euro) e 3 “Efficienza energetica e riqualificazione degli edifici” (22,24 miliardi di Euro) lasciano intendere che sulla Lombardia potrebbero convergere in pochi anni 6-8 miliardi di Euro che, ne siamo certi, avrebbero fin d’ora soggetti in grado di farne il miglior uso in termini innovativi, progettuali, realizzativi.

Da qui la necessità per Regione Lombardia di svolgere un’intensa azione in ogni sede politico-istituzionale per conoscere innanzitutto, ma anche influenzare il più efficace utilizzo degli strumenti messi a disposizione a livello comunitario e nazionale.

Cenni al percorso politico regionale: dall’atto di indirizzi al piano PREAC

Per quanto riguarda l’attuale politica energetica, il percorso intrapreso da Regione Lombardia parte dall’atto consiliare di indirizzi (DCR XI/1445 del novembre 2020), basato su 4 strategiche milestones:

- Riduzione dei consumi;

- Sviluppo delle fonti rinnovabili e promozione dell’autoconsumo;

- Crescita del sistema produttivo al servizio della decarbonizzazione;

- Risposta adattiva e resiliente del sistema energetico ai cambiamenti climatici.

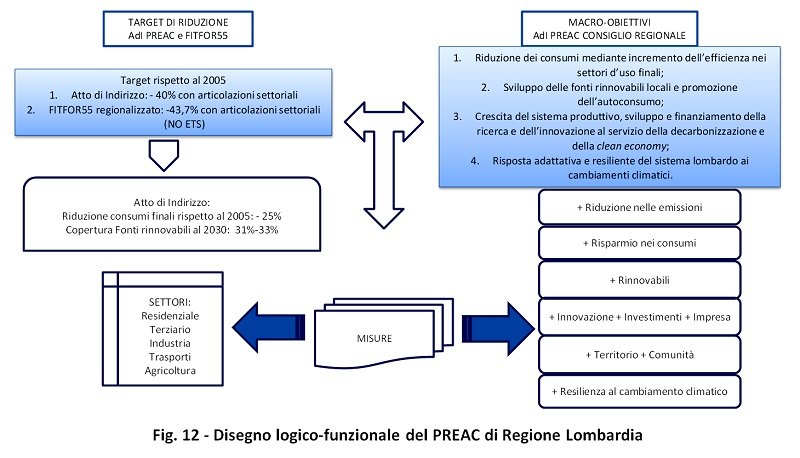

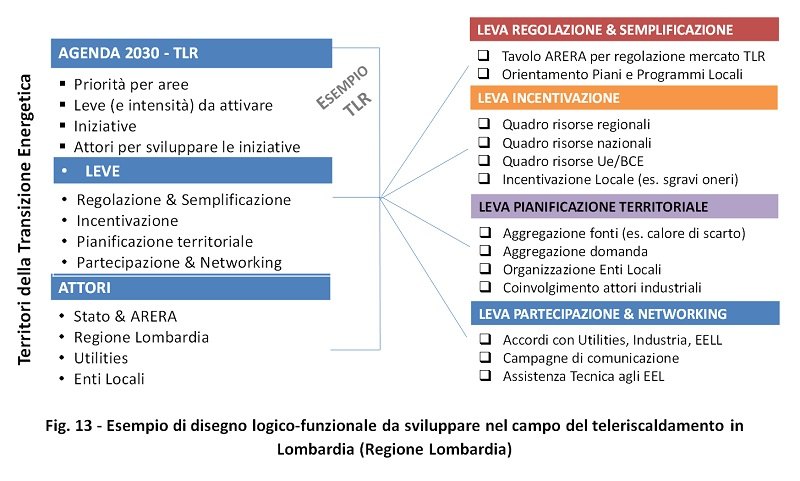

Regione Lombardia opera da tempo su questo tema: alla pianificazione denominata PER (Programma Energetico Regionale) del 2003, considerata la globale consapevolezza maturata negli ultimi decenni sui cambiamenti climatici, si sono succeduti PAE (Piano d’Azione per l’Energia) del 2007 e PEAR (Programma Energetico Ambientale Regionale) del 2015, fino a convogliare le diverse istanze ambientali, energetiche e di lotta ai cambiamenti climatici con l’attuale programmazione sintetizzata nell’acronimo PREAC (Programma Regionale Energia Ambiente e Clima). Il disegno logico-funzionale è fortemente radicato sulle peculiarità territoriali (vedi Fig. 13).

L’attività regionale di redazione del PREAC, caratterizzata da un permanente livello di consultazione tra i diversi assessorati, fa capo all’Assessorato Ambiente e Clima e si avvale della collaborazione tecnica della competente Struttura Energia e Sostenibilità ambientale di ARIA S.p.A.

Il tutto mantenendo un dialogo con gli interlocutori esterni, sia a livello nazionale (es. ARERA, GSE, RSE, ENEA) ed UE, sia a livello Utilities ed Enti Locali, attraverso numerosi tavoli di confronto e discussione.

Per facilitare e specializzare il difficile lavoro di analisi, si sono a tutt’oggi individuate 19 schede, destinate a crescere nel numero, comprendenti:

- Sviluppo teleriscaldamento

- Sviluppo comunità energetiche

- Efficientamento edilizia privata

- Efficientamento edilizia pubblica

- Sviluppo fotovoltaico a terra

- Sviluppo fotovoltaico su tetto

- Sviluppo biogas e biometano

- Sviluppo biomasse solide

- Efficientamento industria

- Sviluppo mobilità elettrica/ basse emissioni

- Sviluppo mobilità sostenibile

- Illuminazione outdoor e indoor

- Misure in ambito agricolo

- Misure di economia circolare

- Misure comportamentali e nuovo stile di vita

- Sviluppo idroelettrico

- Sviluppo filiera idrogeno

- Innovazione e ricerca

- Adattamento cambiamenti climatici

all’interno delle quali si darà conto di ogni aspetto tecnico-economico, di compatibilità territoriale e di coerenza con gli obiettivi dell’atto di indirizzi, come evidenziato nell’esempio sul teleriscaldamento (vedi Fig. 13)

Il contributo del Gruppo Energia ed Ecologia ALDAI-Federmanager

Il quadro generale è quindi molto articolato e in fase di profonda evoluzione, imponendo nel contempo soluzioni tempestive, ma anche inserite in una strategia efficace e convincente.

Ne consegue la necessità di indirizzare e valorizzare il contributo di ognuno verso obiettivi di comune interesse e, con questo scopo, si sviluppa il dialogo del Gruppo Energia ed Ecologia con l’Assessorato Ambiente e Clima di Regione Lombardia.

Per dare concretezza al contributo, si sono proposte alcune tematiche di grande attualità:

- Comunità energetiche;

- Idroelettrico (revamping esistente e nuove opportunità);

- Idrogeno (filiera industriale ed applicazioni);

- Fotovoltaico (su tetti, a terra, agrivoltaico);

- Biomasse e biogas;

- Trasporti.

La speranza è poter aggiungere e condividere risorse ed idee derivanti dalle esperienze operative e manageriali maturate da iscritti ALDAI-Federmanager in diversi campi applicativi interessati alla transizione energetica.

Si è anche proposto di studiare un caso concreto di progetto pilota.

01 settembre 2022