Localizza

Localizza

Terre Rare: la nuova frontiera della competizione globale

Un’analisi per orientarsi nella sfida sul futuro della sicurezza industriale, tecnologica ed energetica europea

Foto di DIEGO EFRAIN CADILLO TRUJILLO da Pixabay

Stampa

Stampa

WhatsApp

WhatsApp

Alfredo Avanzi

Ambasciatore Commissione Europea del Patto per il Clima - Socio ALDAI-Federmanager e componente dei Gruppi di Lavoro Energia ed Ecologia e CIDA Sviluppo Sostenibile

L’accesso stabile e sostenibile alle Materie Prime Critiche e Strategiche (SCRM) rappresenta oggi una priorità industriale ed economica per l’intero sistema produttivo europeo. La crescente centralità di questi materiali in tecnologie chiave per la transizione ecologica, la mobilità elettrica, l’elettronica avanzata e i settori della difesa e dell’aerospazio impone una riflessione approfondita sui rischi sistemici legati alla dipendenza da fornitori esterni, in particolare in un contesto geopolitico fortemente instabile.

Le cosiddette Terre Rare costituiscono un caso emblematico: elementi indispensabili e allo stesso tempo difficilmente sostituibili, soggetti a concentrazioni produttive critiche e oggetto di dinamiche di pressione commerciale e non solo che mettono a rischio intere catene del valore.

Questo contributo analizza in sintesi i principali driver tecnologici, industriali e geopolitici alla base della crescente rilevanza delle SCRM, con un focus specifico sulle Terre Rare, sul ruolo egemone della Cina e sulle implicazioni per il sistema manifatturiero europeo.

Viene inoltre esaminata la risposta politica dell’Unione Europea - dal Critical Raw Materials Act (2024) al Competitiveness Compass EU (2025) - con particolare riferimento agli obiettivi 2030 e ai primi progetti strategici approvati.

Infine, uno sguardo è dedicato all’Italia, tra potenzialità industriali e capacità di riciclo avanzato.

L’obiettivo è fornire spunti per una riflessione strategica utile per chi, ai diversi livelli istituzionali e industriali, è chiamato a elaborare e implementare soluzioni di de-risking e reshoring delle filiere, in linea con i nuovi paradigmi della competitività europea.

Scenario di riferimento

Le Materie Prime Critiche (CRM) assumono un ruolo sempre più centrale nel contesto delle transizioni gemelle, verde e digitale, e per la crescente domanda di armamenti avanzati. Sono fondamentali per tecnologie come veicoli elettrici (EV), batterie, LED e per settori strategici quali difesa, spazio, energia, trasporti, agritech, medicina, informatica e telecomunicazioni.

Ogni Paese, operando in un contesto economico e geopolitico unico, tende a:

- attribuire priorità diverse alle CRM, in funzione dell’evoluzione industriale e della domanda;

- aggiornare i propri elenchi secondo valutazioni socioeconomiche che riflettono domanda, innovazione tecnologica e scenari politici.

L’UE, nel CRM Act 2024, ne ha identificate 34 sulla base della presenza contemporanea di due soglie di criticità:

- Importanza Economica (IE) > 2,8%

- Rischio di Fornitura (SR) > 1,0%

Esse includono: bauxite/allumina/alluminio, barite, berillio, bismuto, boro, cobalto, carbon coke, rame, feldspato, fluorite, gallio, germanio, afnio, elio, elementi delle terre rare, litio, magnesio, manganese, grafite, nichel (grado batteria), niobio, fosforite, fosforo, metalli del gruppo del platino, scandio, silicio metallico, stronzio, tantalio, titanio metallico, tungsteno e vanadio.

Le 17 evidenziate in rosso sono considerate anche strategiche (SCRM), in virtù del loro impiego imprescindibile in tecnologie chiave e delle previsioni critiche di domanda/offerta.

In questo ambito le Terre Rare (RE) occupano una posizione cruciale per il più alto livello delle soglie di criticità dei suoi elementi (IE e SR), e per il loro ruolo sempre più determinante, soprattutto nelle tensioni geopolitiche in atto da oltre un decennio e nelle conseguenti forme di guerra ibrida attiviate in modo più o meno celato.

Cosa sono le Terre Rare

Sono un gruppo di 17 metalli (REE) relativamente abbondanti nella crosta terrestre almeno quanto il Rame che, invece, è un metallo comune, e hanno nomi piuttosto esotici (Fig.1), distinti in base al loro peso atomico in Leggeri (LREE) e Pesanti (LHREE, 80% circa), difficilissimi da separare l’uno dall’altro.

Ognuno di essi ha proprietà molto diverse e conferisce alle tecnologie che ormai utilizziamo tutti i giorni proprietà straordinarie, impensabili fino a pochi anni fa.

Nonostante il loro nome, questi elementi chiamati comunemente Terre Rare non sono come già detto una risorsa scarsa sul pianeta, anzi, sono piuttosto ben distribuite come ossidi nella crosta terrestre.

Il Cerio è presente con la stessa abbondanza del Rame e due degli elementi più rari della serie (il Tulio e Lutezio) sono 200 volte più abbondanti dell’Oro. Tuttavia, a differenza di quest’ultimo, non esiste un’industria mineraria così diffusa e organizzata sul pianeta per portarli sul mercato.

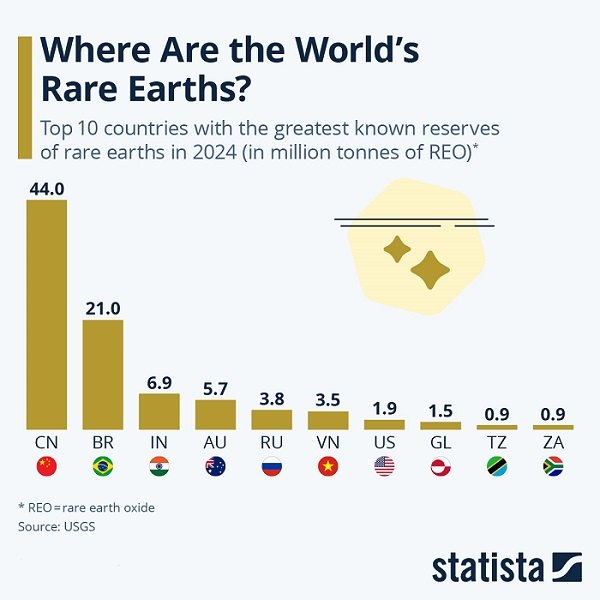

Fig. 2

Fonte: Statista - The top 10 countries with the greatest known reserves of rare earths in 2024 (in million tonnes of REO)

Una valutazione del 2023 dello United States Geological Survey (USGS) mostra che le riserve di RE conosciute ammontano a circa 110 milioni di tonnellate (distribuite come in Fig.2), i cui giacimenti sono di per sé problematici principalmente a causa di:

- mineralizzazioni complesse, in quanto l’estrazione e lavorazione (separazione, raffinazione) delle stesse necessitano di tecnologie e capacità industriali ancor più rare delle Terre stesse, e per questo può essere giustificato l’abbinamento con l’aggettivo Rare;

- bassissime concentrazioni di minerale, per cui per ottenere il prodotto raffinato, normalmente in polvere, è necessario lavorare grandi quantità di roccia (secondo uno studio del Politecnico di Torino: la produzione di 1 tonnellata di detti metalli determina circa 2.000 tonnellate di rifiuti contaminati);

- impatto ambientale elevato per: l’inquinamento delle acque, dovuto all’utilizzo di sostanze chimiche tossiche come acidi e solventi organici; l’emissione di grandi quantità di CO2, in quanto la lavorazione delle RE richiede un notevole consumo di energia, spesso proveniente da fonti fossili; presenza di Torio e altri elementi radioattivi.

Perché le RE sono così centrali negli assetti geopolitici

Perché i metalli delle Terre Rare presentano principalmente caratteristiche magnetiche ed elettrochimiche peculiari che consentono di alterare le caratteristiche fisico-chimiche normali degli altri elementi chimici con cui entrano in lega, rendendoli quasi insostituibili o sostituibili solo a costi proibitivi, e quindi adatti all’impiego per prodotti di alta tecnologia, in particolare dei settori emergenti, determinando un vantaggio strategico nella fase successiva dello sviluppo tecnologico per i Paesi con disponibilità di riserve sostanziali di RE.

Ad esempio:

- consentono la fabbricazione di magneti quasi permanenti e super potenti, che richiedono poca manutenzione, rendendo possibile tra l'altro l'installazione di turbine eoliche oceaniche per generare elettricità lontano dalla costa (Samario, Neodimio, Disprosio);

- aumentano la densità e la resistenza al calore della ceramica sinterizzata, migliorano l’efficacia dei catalizzatori nell’industria petrolifera e automobilistica, accelerano la fusione del vetro (Ittrio e Cerio), vengono utilizzati nei sistemi di illuminazione fluorescente e radar (Europio e Cerio);

- aumentano l’efficienza di interruttori e sensori elettronici (Gadolinio e Ittrio).

Inoltre, la loro crescente centralità nell'economia globale garantisce una posizione predominate nella supply chain e quindi un'influenza geopolitica ed economica significativa a coloro che hanno, oltre a depositi significativi, anche le necessarie infrastrutture di estrazione e lavorazione (separazione, raffinazione).

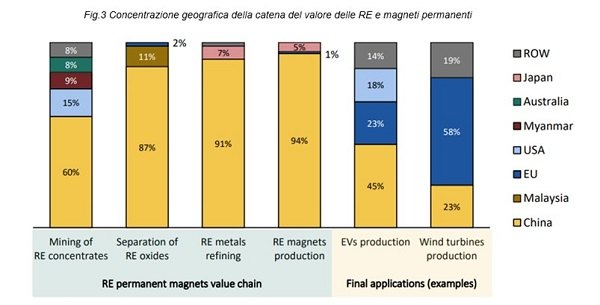

La Cina, grazie a un’attenta strategia di sfruttamento delle sue riserve di RE, con investimenti massicci in operazioni di raffinazione, spesso senza la rigorosa supervisione ambientale richiesta nei Paesi occidentali, non solo produce il 60% delle RE, ma - se includiamo i processi di separazione e raffinazione - la percentuale controllata da questo Paese arriva oltre il 90% (Fig.3).

Fonte: elaborazione da Ceps Report "Reducing Supply Risks for CRM", 2024

Inoltre, il Governo cinese ha depositato un numero enorme di brevetti sulla produzione delle stesse, il che rappresenta un ostacolo per chi volesse avviarne la lavorazione su larga scala, che richiederebbe comunque anni se non decenni di approntamento.

Pertanto, nonostante le riserve di RE siano presenti come ossidi in quantità significative in altri Paesi, molte aziende di questi trovano più economico spedire il loro minerale non lavorato in Cina per la suddivisione di tali ossidi e la raffinazione dei suoi componenti metallici. Alcuni di questi (i più ricercati) vengono poi utilizzati dalla stessa per la produzione del 94% dei magneti permanenti di ultima generazione, con un processo metallurgico molto complesso che prevede l’aggiunta di questi preziosi elementi a una lega di ferro e boro (NdFeB), rafforzando ulteriormente la dipendenza mondiale da Pechino.

Infatti, oggi secondo l’USGS, nonostante gli USA estraggano circa il 12% della fornitura mondiale di RE (in maggior parte dall’enorme giacimento nella miniera di Mountain Pass in California) sono costretti a trasferirne circa i due terzi in Cina per ottenere il prodotto finale. Sorte che gli esperti prevedono anche per quanto dovrebbe essere estratto, in un futuro lontano almeno un decennio, dalle miniere ucraine oggetto dell’ultimo accordo dell’Amministrazione statunitense.

Aneddoticamente, ricordo che nei miei trascorsi cinesi mi si citava spesso che il loro leader Deng Xiaoping, che considerano il padre della Cina moderna, aveva affermato con lungimiranza negli anni ‘80: “il Medio Oriente ha il petrolio e noi abbiamo le RE”.

Comunque, questa posizione dominante nel settore deriva non solo dalle riserve e dalle capacità industriali domestiche sopra citate ma anche dal controllo di numerose miniere all’estero (principalmente in Myanmar, Malesia e Vietnam).

I fatti e i dati esposti in estrema sintesi si completano considerando che a questa preoccupante situazione di concentrazione di produzione di RE in mani cinesi corrisponde la continua forte crescita della domanda mondiale delle stesse che, per l’Agenzia Internazionale per l’Energia, aumenterà fino a sette volte entro il 2040 (in particolare quella di due suoi elementi cruciali per la produzione di magneti ad alte prestazioni - Neodimio e Praseodimio - salirà rispettivamente del 12% e del 10% all’anno).

Il tutto, aggiunto agli altri accadimenti collaterali dell’ultimo decennio e ai recenti e attuali fatti di cronaca, giustifica il timore che le RE o alcuni dei suoi elementi stiano diventando sempre più arma e preda di forme di «guerra ibrida».

Il timore come arma lo potremmo far risalire al 2010, quando il Giappone ha visto bloccate dalla Cina le sue importazioni di alcuni componenti di RE a causa di un conflitto territoriale; seguito nel 2019, al culmine di una disputa commerciale tra USA e Cina, dall’ipotesi di ripetizione del blocco come ritorsione minacciata dai controllati media statali cinesi anche per il mercato statunitense che avevano provocato preoccupanti turbamenti finanziari, industriali ed economici nei settori pertinenti e non solo. Minaccia che si è concretizzata lo scorso aprile con il blocco dell’esportazione di sette tra i più importanti elementi delle RE (Samario, Gadolinio, Terbio, Disprosio, Lutezio, Scandio e Ittrio), in risposta all'entrata in vigore della prima tranche degli ultimi dazi USA, oltre ai contro dazi sulle merci, con la motivazione - “in difesa degli interessi della sicurezza nazionale” - aperta a forme perniciose di escalation per le supply chain del settore.

Il tutto ha fatto molto male all’Amministrazione Trump che ha reagito in meno di 40 giorni: subito pesantemente con una isterica escalation dell’aliquota dei dazi sulle merci annunciata originariamente (25% - 80% - 145%), ritenendo che la lista è stata compilata “in modo strategico” per colpire i materiali “cruciali per l’economia statunitense” (Reuters); per poi ripiegare su un successivo e più riflessivo approccio negoziale ancora aperto, considerando che se il blocco parziale sopra citato proseguisse potrebbe creare anche nel breve termine guai seri a molte industrie strategiche americane del settore viste le limitate alternative a disposizione (New York Times).

Inoltre, per il timore delle RE come preda, ricordiamo le guerre convenzionali (Russia - Ucraina), guerriglie e colpi di stato, le minacce di adesione di territori - se non Paesi - che hanno e stanno interessando in particolare una parte del continente africano, ma anche quello europeo e americano.

Indubbiamente siamo in presenza di un quadro complesso in cui, a fronte di una produzione altamente concentrata e al previsto forte aumento della domanda, un numero crescente di Paesi sta riconoscendo la vulnerabilità delle catene di fornitura delle SCRM globali e sta adottando politiche e strategie per compensare i rischi conseguenti (IEA e IRENA - 2023).

Questa proliferazione di politiche e strategie di de-risking, unita alla crescente frammentazione geopolitica e al rinnovato interesse nello sviluppo di capacità di produzione industriale interna, probabilmente aumenterà la concorrenza per l'accesso a queste risorse e metterà ulteriore pressione sui mercati già ristretti delle RE.

L’UE, che ha da tempo assistito a un declino della sua produzione mineraria esternalizzando la produzione dei SCRM di cui ha bisogno, è oltremodo coinvolta anche per i problemi e le incognite che l’insieme comporta per il raggiungimento degli obiettivi del suo Piano di legislatura varato lo scorso febbraio, sulla scorta del Rapporto Draghi, per riguadagnare competitività con una decarbonizzazione sostenibile (Competitiveness Compass EU - 2025).

Rischi, prospettive e opportunità per l’UE

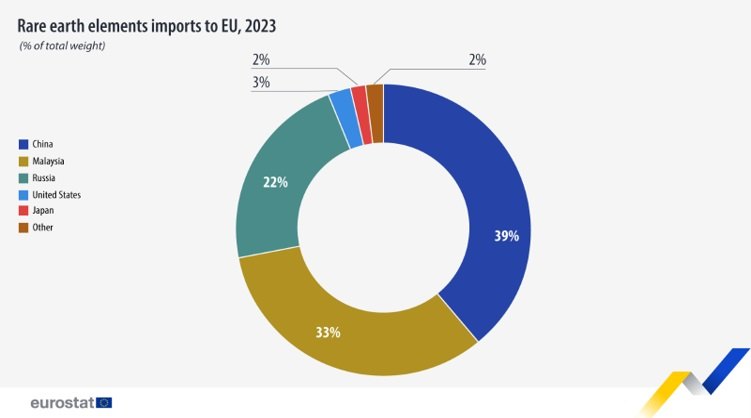

Dalle statistiche ufficiali (Eurostat) l’EU sarebbe dipendente dalla Cina per il 39% dell’importazione di elementi di RE (Fig.4).

Fonte: Eurostat

In realtà, uno sguardo più approfondito, ci narra molto di più: l’Europa importa dal mercato cinese grandi quantità di Cerio e Lantanio, due tra gli elementi di RE più abbondanti a livello geologico, ed in sovra offerta per dinamiche specifiche di questo mercato; ma soprattutto nel solo 2023 ha importato circa 18.000 tonnellate di magneti permanenti (circa il 36% delle esportazioni cinesi). Una cifra che ci conferma dove davvero risieda la sua potenzialmente perniciosa dipendenza, che ha comunque cercato di contrastare da almeno 20 anni con strategie e iniziative politiche dedicate che si sono però rilevate non adeguate ad affrontare la rapidità dell’evolversi delle conseguenze pertinenti dagli accadimenti esogeni di questi ultimi anni.

Infatti, alla crisi del Covid-19 e all'invasione russa dell'Ucraina, che avevano dato notevole impulso alla necessità di garantire l'accesso a questi materiali alle industrie nazionali e alla conseguente pressante preoccupazione sulle capacità di assicurare ciò, l’UE ha risposto con una revisione importante del suo quadro politico preesistente sulle materie prime introducendo il Critical Raw Materials Act - 2024 (CRM Act) e il successivo regolamento (ai quali l’Italia ha dato seguito con il DL 84/2024 recante disposizioni urgenti sulle SCRM), che fissano per il 2030 i seguenti ambiziosi obiettivi:

- il 10% del consumo annuo di CRM dovrà provenire da estrazioni interne all’UE;

- il 40% da trasformazione e raffinazione da lavorazioni interne;

- il 25% da riciclo delle stesse.

Inoltre, la loro importazione da un singolo Paese terzo non dovrà superare il 65%. Per raggiungere questi obiettivi, la strategia delineata dalla Commissione Europea prevede: la semplificazione e velocizzazione normativa per i progetti estrattivi (al massimo 24 mesi per i permessi di estrazione e 12 mesi per i permessi di trasformazione e riciclaggio); un più facile accesso alle linee di finanziamento; un maggiore coordinamento informativo tra gli Stati membri sulle riserve nazionali; la creazione di una CRM Academy per lo sviluppo di nuove competenze necessarie agli operatori impegnati in questo settore; la diversificazione dei partner commerciali anche con la creazione di un CRM Club, come soluzione per rafforzare i rapporti con i Paesi ricchi di risorse, portando in questi investimenti e tecnologie (European Raw Materials Alliance - ERMA); l’aumento dei tassi di riciclo e di utilizzo delle CRM.

Sebbene si tratti di una prima proposta di interventi, non si può già non rilevare che le linee di azioni descritte sembravano piuttosto limitate rispetto all’ambizione degli obiettivi geopolitici e geoeconomici da raggiungere in meno di 7 anni, non solo per recuperare il ritardo accumulato rispetto alla Cina di oltre un ventennio nell’estrazione, lavorazione e persino nel riciclo di questi materiali, ma pure rispetto al corrispondente IRA - USA (Inflaction Reduction Act - 2022).

Anche il report dello scorso gennaio dell’EU Institute for Security Studies evidenzia come le attuali politiche europee per il de-risking delle catene di approvvigionamento, specificatamente per tre SCRM fondamentali - Gallio, Germanio e RE -, siano troppo lente e insufficienti a fronte della posta in gioco sempre più alta soprattutto alla luce delle nuove necessità di potenziare la produzione europea per la difesa (in un momento in cui la garanzia di sicurezza degli Stati Uniti sembra sempre più incerta e dipendente da volumi ancora maggiori di questi materiali nei prossimi cinque anni); e di soddisfare le esigenze sempre più pressanti e continue di esercizio e di espansione del settore medico e delle transizioni digitale e verde.

I progetti UE e il ruolo dell’Italia

Il 25 marzo 2025, la Commissione Europea per raggiungere concretamente i target del CRM Act ha approvato per la prima volta in assoluto 47 progetti strategici - per un investimento complessivo di 22,5 miliardi di euro sostenuto dalla Commissione stessa, dagli Stati membri e dalle istituzioni finanziarie - localizzati in tredici Paesi dell’Unione: Belgio, Cechia, Estonia, Finlandia, Francia, Germania, Grecia, Italia, Polonia, Portogallo, Romania, Spagna e Svezia.

Di questi:

- 25 sono per lo più estrattivi (es. LKAB in Svezia);

- 24 prevalentemente per raffinazione (es. Sandouville, Francia);

- 10 per il riciclo.

Va sottolineato che più della metà prevede estrazione entro i confini UE, con attenzione a criteri ESG (ambientali, sociali e di governance) e al principio DNSH (cioè, del danno ambientale non significativo).

L’Italia, che per l’ISPRA conta 76 miniere operative, 22 delle quali estraggono già Feldspato e Fluorite, sebbene non sia un grande produttore può svolgere un ruolo strategico nel riciclo e nello sviluppo di tecnologie per il recupero di altre SCRM.

Infatti, le sono stati assegnati quattro dei dieci progetti di solo riciclo basato sulla cosiddetta urban mining (cioè: recupero di SCRM da manufatti non più utilizzabili, reimmettendole nel ciclo produttivo) assegnati rispettivamente a:

- Italicum Regeneration (FR): recupero di elementi di RE da rifiuti di apparecchiature elettriche ed elettroniche (RAEE) con la tecnica dell’idrometallurgia;

- Glencore (Portovesme): hub per il riciclo batterie EV (litio, Nichel, Cobalto);

- Circular Materials (Padova): tecnologia con acqua supercritica per il recupero di Rame, Nichel, Stagno;

- Solvay Chimica Italia: recupero metalli del gruppo del Platino.

Conclusione: le RE come paradigma della competizione geopolitica e industriale

Le RE in particolare e le SCRM in generale mostrano chiaramente l'interconnessione tra sicurezza economica, transizione ecologica e strategia geopolitica.

Quindi, la sfida delle RE non è solo tecnologica o economica, ma è profondamente politica: si tratta di costruire una visione industriale europea coerente con i valori della transizione verde, ma capace di navigare con efficacia in un ordine internazionale sempre più frammentato e conflittuale.

L’UE, nel quadro di una competizione sistemica tra grandi potenze, deve affrontare e risolvere con più risolutezza il dilemma tra ambizione ecologica e realismo industriale.

Altrimenti, il vero sforzo per raggiungere, o quanto meno avvicinarsi agli obiettivi stabiliti dal CRM Act lasciato agli Stati membri (interventi sul sistema che regola il permitting, l’accesso ai finanziamenti, le iniziative di formazione e reskilling) crea il rischio di risposte molto frammentate a livello nazionale, e sicuramente meno efficaci di politiche comuni, e, quindi di continua vulnerabilità a shock geopolitici.

01 luglio 2025

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

Il nuovo quadro normativo tra obblighi di compliance e creazione di valore per le imprese