Localizza

Localizza

Crisi bancarie*, MES e Patto di Stabilità

I casi di questi giorni riportano nomi le cui crisi non erano così scontate.

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

Componente dei Gruppi Cultura e Dirigenti per l’Europa e Geopolitica e del Comitato di Redazione Dirigenti Industria

Leggere quanto scritto dai social media negli ultimi giorni mi ha fatto rivivere quanto già accaduto nel 2007 e 2008 con il fallimento di Bear Stearns e di Lehman Brothers che portarono il sistema bancario in una profonda crisi di liquidità e, appena dopo, l’economia mondiale in una recessione tra le più gravi che si ricordino dal 1929 ad oggi. I casi di questi giorni, sotto i riflettori, hanno due nomi: Silicon Valley Bank e Credit Suisse (trascuro per semplificazione il fallimento di alcune società e banche legate al mondo delle criptovalute, la cui la fragilità, era ampiamente preannunciata) le cui crisi non erano così scontate.

Silicon Valley Bank paga:

- un palese squilibrio di bilancio in quanto remunerava i depositi dei suoi investitori (per loro natura a breve termine) a tassi di interesse più alti dei crediti che erogava alla sua clientela (a lungo termine);

- la specificità del suo business, unicamente orientato alle tecnologie innovative della Silicon Valley ormai da circa un anno in una seria crisi settoriale (vedere le notizie degli ultimi mesi di Amazon, Twitter e Facebook);

- il ritiro improvviso dei depositi da parte di alcuni venture capitalist che costringono SVB a vendere una parte di titoli di stato in portafoglio a “fair value” realizzando così una minusvalenza miliardaria che prosciuga il patrimonio netto della banca lasciando quindi a quest’ultima l’unica possibile chance di attivare la procedura fallimentare nota come Chapter 11;

- il rialzo troppo brusco dei tassi di interesse da parte della FED che spiazza le banche con attivi investiti a lungo termine a tassi bassi e passività a breve remunerate a tassi alti.

Fonte Google Finance - andamento del prezzo dell’azione Credit Suisse sul mercato di Zurigo

Credit Suisse va in crisi, come altre volte, per l’ostinazione di perseguire business non profittevoli e qualche volta critici sotto l’aspetto della trasparenza e regolarità delle procedure. In queste ore Credit Suisse, che ha infranto il mito svizzero della stabilità e competenza del suo sistema bancario, è oggetto di un salvataggio importante da parte della Banca Centrale Svizzera (che ha reso disponibile 54 miliardi di franchi svizzeri per coprire le esigenze di liquidità) e da parte dell’Unione delle Banche Svizzere (UBS), soggetto economico concorrente, che acquisirà il controllo di Credit Suisse immettendo ulteriori 3 miliardi di franchi svizzeri. Questo salvataggio “rocambolesco” avviene a prezzi di saldo (UBS paga con 1 sua azione 22 azioni Credit Suisse), lasciando azionisti e obbligazionisti molto insoddisfatti. Da notare che Credit Suisse aveva appena pubblicato il bilancio relativo all’anno 2022 e il mercato quotava il suo valore a 9 miliardi circa di dollari, diventati poco più di 3 miliardi in una sola notte a seguito della crisi (il prezzo per azione da 2,24 si allineava rapidamente a 0,76 franchi svizzeri). Anche per molti creditori in possesso di obbligazioni subordinate AT1 (Additional Tier 1) le cose vanno molto male perché subiscono l’azzeramento delle loro obbligazioni per un ammontare complessivo di 16 miliardi di franchi svizzeri (decisione dell’Autorità svizzera di vigilanza sui mercati FINMA per preservare il livello minimo di capitale dell’istituto di credito). In questa iniziativa di azzerare i crediti degli obbligazionisti per tale ammontare qualcuno (e forse non a torto) ha stigmatizzato un trattamento a favore degli azionisti che posseggono invece uno strumento più rischioso per eccellenza.

Questa turbolenza dei mercati che mina la stabilità finanziaria del nostro sistema bancario ed economico ha acceso l’attenzione dell’Unione Europea, nelle sue componenti di coordinamento del Mercato Unico Europeo e dell’Unione Bancaria (Banca Centrale Europea e Commissione Europea) sull’Italia e su alcune criticità in discussione da tempo ma ancora senza una soluzione:

- la riforma del MES

- la riforma del Patto di Stabilità

Per il primo punto, stiamo parlando della riforma del Meccanismo Europeo di Stabilità MES (l’ex l’ESFS – European Financial Stability Facility, poi rinominato ESM - European Stability Mechanism), approvato da tutti gli Stati europei tranne che dall’Italia. La sua riforma ha portato ad ampliare la sua dotazione a 704,8 miliardi di euro. La sua capacità di prestito ammonta a 500 miliardi e l’Italia ha sottoscritto la sua quota per 125,3 miliardi, versandone 14. La riforma del trattato istitutivo interviene sui compiti del MES e sulle condizioni necessarie per la concessione di assistenza finanziaria. Una delle principali novità della riforma prevede inoltre possa svolgere il ruolo di “backstop” del Fondo di Risoluzione Unico per le banche, una garanzia che contribuirebbe a prevenire e contenere i rischi di contagio connessi con le crisi bancarie (tema strettamente attuale). E, per ultimo, il MES è una condizione preliminare per attivare l’Outright Monetary Transactions (OMT), quello strumento che dà la possibilità alla BCE di acquistare Titoli di Stato di un singolo Paese in maniera flessibile e potenzialmente illimitata (Draghi, come presidente della BCE, lo utilizzò nel 2012 per acquistare soprattutto Titoli di Stato italiani e salvare il Paese dal default). La posizione italiana, unica tra i Paesi europei, è dilatoria e incomprensibile. Continua a rimandare una decisione definitiva senza che si intravedano ragioni logiche ed esplicite che giustifichino tale posizione. Già ai tempi del secondo Governo Conte, l’allora premier giustificava la mancata adesione come una necessità di non aderire tra i primi al MES per non “stigmatizzare” eventuali nostri bisogni. L’attuale Presidente del Consiglio Meloni lo condizionava invece all’adesione della Germania (che nel frattempo è avvenuta).

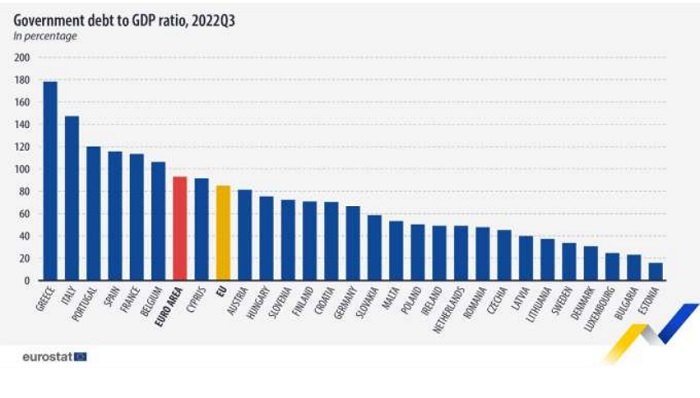

Fonte Eurostat - Rapporto debito su PIL dei Paesi dell’Unione Europea

A seguito di questo si è poi detto di temere le condizionalità del MES, ma non si comprende perché per gli altri Paesi queste condizionalità non siano così temibili (nel tempo è stato attivato da Irlanda, Portogallo, Spagna e Grecia). Premesso che l’adesione non implica un obbligo di attivazione del MES, con questo atteggiamento, si blocca materialmente la ratifica della riforma in quanto il voto italiano è condizionante (in quanto Paese con voto di blocco insieme a Germania e Francia).

Per il secondo punto, (La riforma del Patto di Stabilità), anch’esso nel frattempo divenuto prioritario, non si registrano significativi progressi tra i Paesi. La revisione delle regole attuali di rientro dal debito eccessivo (riduzione del debito di 1/20esimo all’anno e pareggio di bilancio) dovrebbero portare a proposte di riforma che purtroppo non si vedono o, se ci sono, mancano di consenso ampio. Per il momento, la soluzione attuale e ufficiale, uscita dai trattati (in primis Maastricht) è stata congelata fino a tutto il 2023 a seguito delle difficoltà economiche subentrate per lo scoppio della pandemia in Europa e per poter trovare nuove regole e percorsi meno stringenti di rientro da debiti eccessivi. È importante, in particolare, che l’Italia faccia delle proposte alternative all’attuale Patto di Stabilità ricercando un consenso ampio perché in caso contrario, dal prossimo anno, è probabile che si ritorni alle vecchie regole già approvate. In sintesi, vorremmo che la posizione del nostro Paese fosse maggiormente proattiva ed efficace nell’individuare soluzioni che siano allo stesso tempo condivise e utili alla situazione del momento. Le mancate riforme tengono bloccate due esigenze fondamentali dell’Europa quali l’Unione Bancaria e il miglioramento del Mercato Unico. Esigenze queste che sono necessarie e indispensabili anche per lo sviluppo del nostro Paese.

* Per approfondire il tema delle crisi bancarie leggi Il Premio Nobel all’Economia (anno 2022) assegnato a esperti di "crisi bancarie"

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

La Direttiva europea sulla Pay Transparency è una opportunità per promuovere la cultura del riconoscimento del merito, la gestione manageriale e l'inclusione a..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani