Localizza

Localizza

La sfida della sostenibilità e il ruolo del sustainability manager

Un tema di stringente attualità nella gestione d’impresa

Stampa

Stampa

WhatsApp

WhatsApp

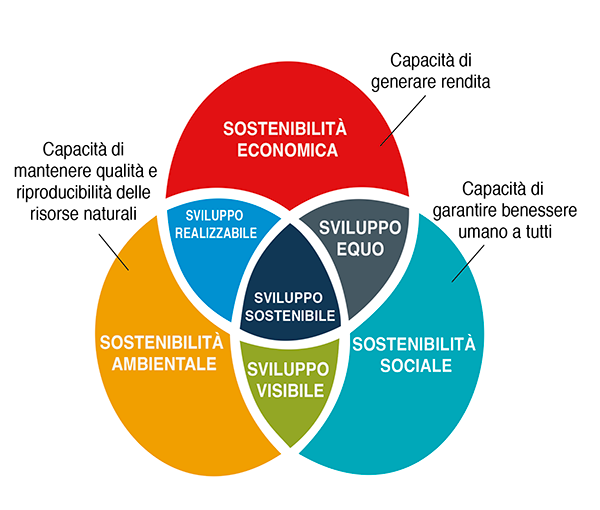

L’attenzione alla sostenibilità dei processi aziendali, in particolare alla sostenibilità

ambientale, è un tema di stringente attualità

nella gestione d’impresa.

In questo contesto, la transizione digitale ed ecologica,

che sta investendo le aziende e i mercati,

impone un cambiamento di paradigma che

possa garantire quello “sviluppo sostenibile” che, nel realizzare i contingenti obiettivi aziendali, ne assicuri il perdurare nel tempo a beneficio delle comunità e delle generazioni future, in aderenza agli Obiettivi di

Sviluppo Sostenibile (SDG – Sustainable

Development Goals) dell’Agenda 2030 e

nel rispetto degli Accordi di Parigi sul contrasto al cambiamento climatico del 2015.

Pur nella consapevolezza dell’importanza del tema, i comportamenti d’impresa a

supporto di iniziative che ne garantiscano

maggiormente la sostenibilità appaiono

ancora poco organici, poco strutturati e comunque generalmente non orientati sia alla

realizzazione di un “effetto rete” territoriale che a una rivisitazione dell’organizzazione d’impresa, scenario che anche da

parte delle aziende del Nord Est non evidenzia eccezioni.

A una riflessione in tal senso conduce una

particolareggiata e interessante attività di

ricerca e analisi di dati, curata da Daniele

Marini, Professore di Sociologia dei Processi Economici dell’Università di Padova, per la BCC Pordenonese e Monsile,

con la collaborazione di docenti ed esperti

in materie socio-economiche, condotta in

partnership con il Fondo Sviluppo Friuli

Venezia Giulia.

Il Rapporto Mutamenti 2023, presentato il

4 dicembre scorso, nel fotografare l’evoluzione e le prospettive del Veneto e del Friuli

Venezia Giulia comparate con l’Italia intera,

approfondisce, con una ricca ed elaborata

produzione di dati, alcuni aspetti della transizione economica, ambientale e demografica nella prospettiva dello “sviluppo

sostenibile” delle aziende nordestine.

Se, a livello nazionale, il 59,5% delle imprese manifatturiere italiane ha intrapreso

iniziative di sostenibilità (50,3% tutela ambientale, 44,6% sostenibilità sociale, 36,8%

sostenibilità economica), sono le imprese

manifatturiere del Nord Est a svolgere con

maggiore intensità iniziative di sostenibilità,

con il 61,8%.

Diversamente, nel settore dei

servizi, azioni di sostenibilità sono state assunte dal 41,5% delle aziende nordestine,

contro il 50,4% a livello nazionale.

Nel triennio 2018-2020, le imprese che

hanno introdotto innovazioni di processo e

di prodotto sono state il 46,7% in Veneto e

il 48,4% in Friuli Venezia Giulia, contro il

45,9% a livello nazionale.

Mauro Nicoletti Federmanager Verona

Restringendo l’analisi alle innovazioni che

hanno prodotto benefici ambientali all’interno dell’impresa, a fronte di un 37%

nazionale, il 34,2% è riferibile alle imprese

venete e il 40,1% a quelle del Friuli Venezia Giulia.

Il minor consumo di energia

e la riduzione di emissioni industriali di

CO2 (17,8% delle imprese venete e 23,2%

di quelle del Friuli Venezia Giulia), sostituzione di materiali impiegati con materiali

meno inquinanti o pericolosi (18,4% Veneto e 16% Friuli Venezia Giulia), riduzione dell’inquinamento atmosferico, idrico, sonoro e del suolo (16,3% e 14,6%

rispettivamente), riciclaggio dei materiali

e dei rifiuti e riciclo dell’acqua per usi

propri o destinati alla vendita (14,9%

e 16,9%), rappresentano i principali benefici ambientali ottenuti all’interno

dell’impresa, mentre la sostituzione di

combustibili fossili con risorse energetiche rinnovabili ha interessato una quota minoritaria delle imprese, sia in Veneto

(7,2%) che in Friuli Venezia Giulia (6,3%)

(Gianluca Toschi – Le imprese: una sostenibilità leggera).

La complessità connessa all’adozione di

comportamenti finalizzati a uno “sviluppo

sostenibile” si manifesta principalmente nel conflitto che sorge fra i tradizionali

obiettivi di natura economica dell’impresa

e le sfide per il conseguimento di obiettivi

di natura ambientale e sociale. Le iniziative

di innovazione che hanno prodotto benefici ambientali all’interno dell’impresa dianzi

indicate, rappresentano soltanto un livello

di minore complessità di azione.

Più impegnativi dovranno essere invece gli sforzi

per un ridisegno integrale dei processi

produttivi che dovrà però richiedere, fra

l’altro, investimenti con ritorni più incerti e

lontani nel tempo.

E l’impatto riguarderà

in primo luogo le risorse umane.

Così come la digitalizzazione – in atto da

tempo – ha stabilito la fine di alcune attività lavorative e la nascita di nuovi profili

professionali, l’esigenza di concretizzare

uno “sviluppo sostenibile” favorirà lo sviluppo di opportunità occupazionali, che

dovranno essere basate su competenze

green, oltrechè digitali.

In questo contesto emerge una nuova figura professionale, quella del Sustainability Manager, sempre più spesso collocata

in ruoli dirigenziali, che assume responsabilità dirette sui radicali cambiamenti da

porre in essere, coinvolgendo tutte le diverse linee di business dell’azienda.

Il Sustainability Manager non dovrà operare esclusivamente nell’elaborazione delle

strategie aziendali, analizzando la composizione delle risorse umane, i fabbisogni

di materie prime ed energetiche, il livello

tecnologico dell’azienda, ma dovrà farsi

portatore di una cultura del cambiamento

relativamente ai temi connessi al miglioramento del rating di sostenibilità, che

esprime l’impatto ambientale, sociale e di

governance dell’attività di impresa (ESG –

Environmental, Social and Governance).

Dovrà quindi divulgare le basi e gli indirizzi

collegati alla sostenibilità, con riguardo sia

alla dimensione aziendale che al contesto

esterno di riferimento.

A livello operativo, il Manager della Sostenibilità (SM) dovrà valutare ed elaborare i

piani d’azione per il raggiungimento degli

obiettivi di sostenibilità, che saranno misurati attraverso l’andamento di specifici KPI

da definire.

Le azioni, volte a definire e migliorare la sostenibilità sociale e ambientale, dovranno essere in linea con le normative vigenti e monitorate periodicamente con

interventi di audit dedicati.

È di tutta evidenza che la redazione e l’aggiornamento

del Piano di Sostenibilità dovranno essere sempre allineati ai diciassette Obiettivi

di Sviluppo Sostenibile (SDGs) definiti

nell’Agenda 2030.

La complessità della sfida per orientare le

imprese a uno sviluppo realmente sostenibile in tutte le sue componenti, richiede

quindi che nell’organizzazione sia presente il Sustainability Manager, non solo per

sviluppare iniziative e progetti all’interno

dell’impresa, ma anche per conseguire

importanti e preziosi vantaggi.

Essere

sostenibili, infatti, migliora la reputazione

aziendale, permette di entrare in nuovi

mercati e consente un più agevole accesso alla finanza, con rating bancari sempre

più attenti alla sostenibilità.

15 febbraio 2024

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

Il nuovo quadro normativo tra obblighi di compliance e creazione di valore per le imprese