Localizza

Localizza

Pianificazione Finanziaria e Risparmio

Secondo George Kinder, padre del “Life Planning”, le persone hanno semplicemente bisogno di indirizzare in maniera soddisfacente le proprie esigenze di vita.

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Antonio Ceruzzi

Membro del Gruppo Cultura e componente del Comitato di Redazione “Dirigenti Industria” - pacer263@gmail.com

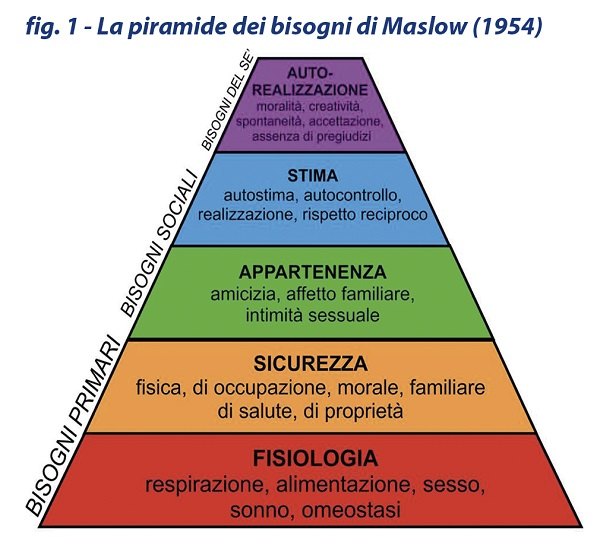

Sono esigenze della nostra vita tutte quelle che definì Maslow con la sua piramide dei bisogni nel 1954 (fig. 1) e per le quali ogni giorno, intuitivamente o coscientemente, ci prodighiamo.

Queste possono essere appagate, con maggiore probabilità, se abbiamo un Reddito (costante) e attuiamo una attenta “Pianificazione Finanziaria”. Riferite alle esigenze personali e familiari, tenere conto di quanto denaro guadagneremo e quanto invece ne spenderemo dà significato a tale concetto. Il confronto matematico tra entrate e uscite o tra flussi di cassa in ingresso e in uscita sono ulteriori definizioni alternative. Si dice che una «Pianificazione Finanziaria è in equilibrio quando il ‘Reddito Disponibile’ (le entrate finanziarie) è maggiore dei Consumi (o Spese). In tal caso abbiamo un Avanzo di denaro (o Surplus) che viene chiamato più semplicemente Risparmio. Se i Consumi o le Spese eccedono il ‘Reddito Disponibile’ allora siamo in una condizione di ‘Disavanzo’ o ‘Deficit’ che se protratto nel tempo diventa Debito».

Se REDDITO DISPONIBILE – CONSUMI > 0

allora si forma un RISPARMIO (o Avanzo o Surplus)

Se REDDITO DISPONIBILE – CONSUMI < 0

allora si forma una PERDITA (o Disavanzo o Deficit)

Nella vita personale, familiare o aziendale la condizione di Deficit o Debito può essere evitata, ma se non fosse evitabile allora andrebbe gestita (ad esempio con un piano di rimborso che possa contare su reddito sufficiente e continuo nel tempo).

La Banca d’Italia ci indica 6 regole d’oro da seguire per realizzare una “equilibrata” Pianificazione Finanziaria:

- Prevedere le spese future non è facile...

ma un esercizio di stima sulla base della nostra esperienza è di grande ausili - Pianificare consente una gestione più consapevole delle spese...

che non significa per forza fare rinunce o tagli - Esistono spese ordinarie, ma anche spese straordinarie...

e non dimentichiamo gli imprevisti (tenendoci una scorta di sicurezza) - Gestire i flussi finanziari è possibile...

e permette di trovare la via del risparmio - Un registro delle entrate e delle uscite (budget) può essere di aiuto...

è uno strumento semplice e veloce da usare. - Occorre dotarsi di pazienza, volontà e costanza...

e i benefici saranno evidenti

La diffusione della “Pianificazione Finanziaria” ci viene indicata da un’indagine commissionata dal nostro istituto bancario centrale:

- Il 51% degli italiani non ha un budget

- il 17% non riesce a riconoscere/definire la propria attitudine alla pianificazione

- il 34% non lo predispone

- Il 49% ha invece un budget

- il 5% però non lo rispetta mai

- il 18% lo rispetta solo occasionalmente

- il 26% lo rispetta sempre

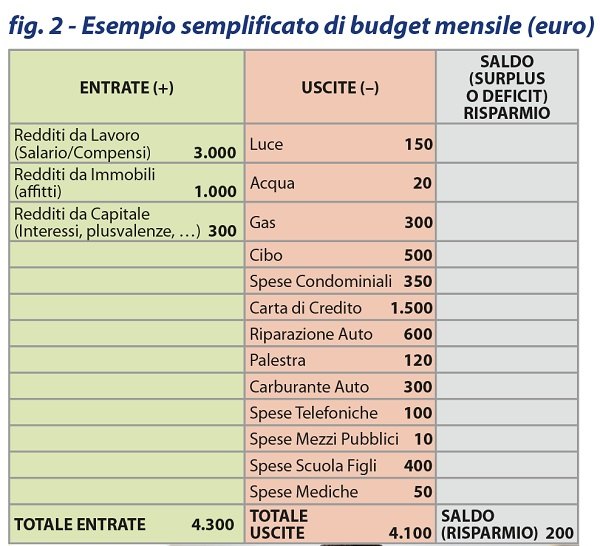

Un registro delle entrate ed uscite (Budget) è uno strumento utile che ci aiuta a tenere sotto controllo la nostra situazione finanziaria. Uno schema semplificato del nostro “Budget” può essere rappresentato come da esempio in fig. 2.

Da un punto di vista pratico un modello già impostato di “Budget Mensile personalizzato” può essere trovato all’interno del proprio Personal Computer nel programma “Excel” di Microsoft Office o all’interno dei “tools” del proprio conto corrente online, offerto gratuitamente dalle banche ai propri clienti, per tenere sotto controllo l’andamento finanziario della propria vita/professione.

In conclusione, prefissarsi un utilizzo maggiore e più responsabile della “Pianificazione Finanziaria”, ad esempio con l’ausilio del Budget Mensile, potrebbe avere il duplice effetto benefico di migliorare la qualità della vita delle persone e delle famiglie e aumentare la quantità di risparmio che si forma con continuità nel loro patrimonio.

SAVE THE DATE

L'incontro Pianificazione finanziaria e Risparmio si terrà

martedì 22 marzo 2022 alle ore 17:00

Per partecipare è necessaria la registrazione su www.aldai.it

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

La Direttiva europea sulla Pay Transparency è una opportunità per promuovere la cultura del riconoscimento del merito, la gestione manageriale e l'inclusione a..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani