Localizza

Localizza

L’industria europea e lo spettro del suo declino

Perché e come scongiurarlo

Stampa

Stampa

WhatsApp

WhatsApp

Alfredo Avanzi

Ambasciatore Commissione Europea del Patto per il Clima - Socio ALDAI-Federmanager e componente dei Gruppi di Lavoro Energia ed Ecologia e CIDA Sviluppo Sostenibile

Perché si paventa il declino dell’industria europea?

Indubbiamente la guerra in Ucraina e i susseguenti processi in corso (sanzionatorio, di reazione, di riposizionamento geopolitico, ecc.) hanno acuito la crisi delle materie prime (MP), accentuando il momento cruciale che l’Europa sta vivendo.

In particolare, i costi della crisi energetica mondiale minacciano di infliggere un duro colpo ad ampie fasce dell’industria europea e di minare gravemente la sua capacità di competere sulla scena mondiale.

Inoltre, l’UE deve fare i conti anche con le implicazioni dei grandi passi sempre più protezionistici che altre economie leader mondiali stanno compiendo nelle loro politiche industriali per fronteggiare le conseguenze di tale situazione

Detto questo, in una logica causa-effetto, e quindi prioritaria, ci sono importanti distinzioni da fare per una migliore comprensione delle dipendenze e capacità strategiche dell'Unione, di come e in che misura potrebbero evolversi in futuro, e della vulnerabilità industriale, e non solo, dei suoi Paesi membri.

In tale ottica, le nostre considerazioni non potevano che partire dalle materie prime energetiche fossili, i cui prezzi rappresentano la matrice delle problematiche che attanagliano le economie europee, con specifica attenzione alla geo-distorsione provocata dai diversi effetti sull’“inflazione energetica”, valutata dalla OILPrice (vedi The Impact of Energy Inflation: A $2-3 Trillion Wealth Transfer - Leonard Hyman and William Tilles 6/12/2022) in 2-3 trilioni di $ di trasferimento di ricchezza ai Paesi produttori di petrolio non OCSE.

Mentre, per i Paesi OCSE, è stato previsto tra il 2020 e il 2022 un forte aumento della spesa energetica fino a circa 5,5 trilioni di $, di cui, secondo Bloomberg, 0,6 trilioni di $ addebitabili agli USA e circa 3,5 trilioni di $ ai Paesi dell’UE.

Conseguentemente, per questa asimmetria, l’aumento annuo dei prezzi alla produzione è molto più marcato per le aziende europee rispetto a quelle statunitensi - +42% vs +8,5% - con il risultato che:

- nei primi dieci mesi del 2022, l’industria comunitaria è stata costretta a razionare l’utilizzo di gas (-13% sulla media dei tre anni precedenti), anche se la maggior parte dei settori industriali, sfruttando tutti gli spazi di efficientamento possibili, non ne ha risentito molto. Viceversa, l’industria USA ha persino aumentato i suoi consumi di gas (+5%);

- da un recente sondaggio della Camera di Commercio tedesca, l’8% delle imprese nazionali intervistate starebbe valutando di spostare parte della produzione fuori dai confini europei. Tra queste anche la BASF.

Allo spread dei costi dell’energia, già preoccupante per il futuro dell’ecosistema industriale europeo, occorre aggiungere le massicce sovvenzioni protezionistiche previste dall’Inflation Reduction Act (IRA), varato dagli USA per incentivare, con uno stanziamento di 369 bilioni di $ (su un totale di 727), il reshoring in Nord America delle catene di produzione, tra cui quelle di energia rinnovabile, batterie e auto elettriche, e da cui, purtroppo, l’UE viene esclusa.

Una misura che entrerà in vigore nel 2023, ma che sta già portando, per l’ISPI (Istituto per gli Studi di Politica Internazionale), più di un'azienda europea a spostare i propri investimenti dal Vecchio Continente in quanto, ad esempio, grazie all’IRA la costruzione di una nuova fabbrica di batterie elettriche negli States viene sussidiata fino a 800 mln. di $; mentre la stessa fabbrica in Europa ne riceverebbe “solo” 155. Persino nel settore dell’idrogeno verde le sovvenzioni USA sono oggi cinque volte quelle europee.

Tuttavia, gli Stati Uniti non sono i soli a portare avanti tali mastodontici sforzi. Infatti, oltre alla Cina - che è stata all’avanguardia nelle sovvenzioni per lo sviluppo della produzione interna di tecnologie per l’energia pulita - anche il Giappone, la Corea e l’India stanno spingendo per maggiori investimenti e sostegno in questa direzione.

A fronte dell’entità delle azioni intraprese altrove e dell’immensa ricaduta degli effetti della crisi energetica, anche l’UE ha preso atto che è necessario un coraggioso, ma principalmente rapido, riadeguamento della sua strategia industriale: il Patto Green Deal EU (2020), e i suoi successivi pacchetti operativi (Fit for 55 e REPowerEU), che hanno aperto la strada alla transizione ecologica, non sono più sufficienti, soprattutto considerando che l’analisi dell’Osservatorio dei conti pubblici - basata su documenti del Business Europe’s Council - ipotizza che lo spettro della deindustrializzazione europea potrebbe iniziare a materializzarsi già nel 2023 se non si riuscirà a superare le sfide enormi già lanciate nel 2022 e ad affrontare rapidamente quelle nuove all’orizzonte.

In particolare, l’Agenzia Internazionale dell’Energia (AIE) prevede, nel Rapporto del dicembre scorso, che l’UE nel 2023 dovrà affrontare un potenziale deficit di 27 bcm (billion cubic meters) di gas perché la concorrenza per quello liquefatto (GNL) si intensificherà dopo quest’inverno e, allo stesso tempo, si dovranno ricostituire le riserve di gas a fronte di forniture scarse o nulle da parte della Russia. Pertanto, nonostante l'entrata in funzione di altri impianti di rigassificazione di GNL, si ritiene che il mercato rimarrà stressato fino al 2026, quando si renderà disponibile un'ulteriore capacità produttiva da parte USA e Qatar.

Oggi, i settori più energivori (chimica, trasformazione alimentare, acciaio e carta) stanno già soffrendo, con un numero crescente di aziende che interrompono o chiudono definitivamente le attività.

Comunque, per il centro di analisi Bruegel, i Governi comunitari hanno già stanziato più di 500 mln. di $ in sussidi alle imprese e alle famiglie per aiutarle a far fronte all'aumento dei costi energetici.

Tale tipo di sostegno diventerà sempre più inaccessibile in relazione a un debito - per la metà delle economie dell’UE - superiore al 60% del PIL, ma anche - e soprattutto - per l'aumento dei tassi di interesse in corso, per i livelli elevati di inflazione importata (energetica) e, quindi, per il rischio di entrata nel tunnel della recessione economica, come la BCE, e non solo, teme per il 2023.

In più, è da ritenere che per l’ecosistema industriale europeo la sfida dell’esposizione a costi energetici elevati rappresenti solo la punta dell’iceberg da affrontare nel medio lungo termine, dato che occorre aggiungere anche quella che si sta determinando per la preoccupante dipendenza dalla disponibilità, interrelata ed interagente, dalle Materie Prime Critiche (MPC) e dalle Tecnologie Industriali Avanzate (TIA).

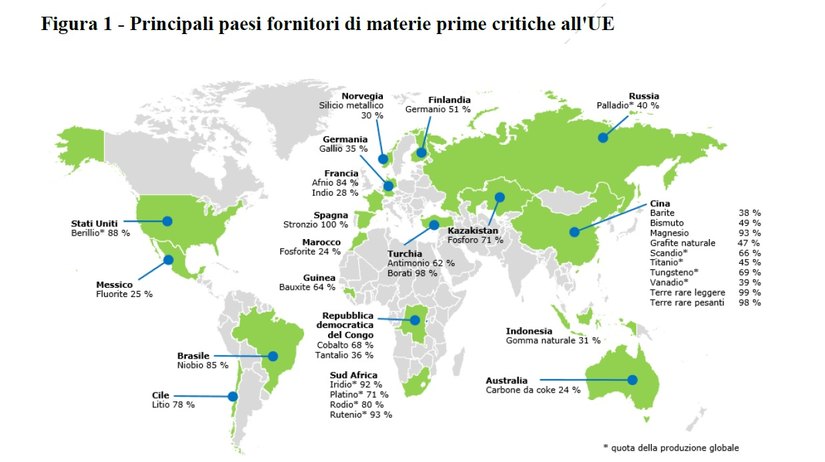

Per le prime, la “Tassonomia MPC – EU” ne ha selezionate per ora trenta, ritenute assolutamente cruciali per le transizioni energetica e digitale e per il funzionamento e l'integrità di una vasta gamma di altri ecosistemi industriali, basandosi su due parametri principali: l’importanza economica e il rischio di approvvigionamento.

Il primo parametro analizza nel dettaglio l'allocazione delle stesse e gli usi finali incentrati su applicazioni industriali. Mentre il rischio di approvvigionamento riguarda la concentrazione - a livello di Paese - della produzione mondiale di dette materie, la disponibilità interna degli Stati membri, la governance dei Paesi fornitori (compresi gli aspetti ambientali), la loro sostituzione, il contributo del riciclo - ossia delle Materie Prime Secondarie (MPS) -, la dipendenza dalle importazioni e dalle restrizioni commerciali nei Paesi terzi.

Fonte: European Commission report on the 2020 criticality assessment (Relazione della Commissione europea sulla valutazione della criticità per il 2020)

Molte interessanti considerazioni si potrebbero fare sulla mappatura di Fig.1, ma per ragioni di spazio ci limiteremo a rilevare che l'approvvigionamento di tali materie è altamente concentrato: la Cina fornisce all'UE il 98 % delle terre rare; la Turchia, il 98 % del borato, e il Sudafrica soddisfa il 71 % del fabbisogno di platino e fornisce una percentuale persino maggiore di metalli del gruppo del platino (iridio, rodio e rutenio). Invece, per la fornitura di afnio e stronzio l'UE si avvale della disponibilità nei depositi comunitari.

Se il tutto viene confrontato con la domanda di MPC per realizzare la neutralità climatica dell'Unione, prevista per il 2050, emerge che si dovranno affrontare problematiche su diversi livelli strategici delle catene di approvvigionamento.

Ad esempio, per la CE l’ecosistema industriale dell’Unione, rispetto all'attuale situazione:

- avrebbe bisogno nel 2030, di quantità di litio 18 volte superiore, di cobalto 5 volte superiore (per le batterie dei veicoli elettrici e lo stoccaggio dell'energia). Mentre per il 2050 tali quantità passerebbero rispettivamente a 60 volte superiore e 15 volte superiore;

- dovrebbe soddisfare entro il 2050, una domanda per le terre rare, utilizzate nei magneti permanenti (per i veicoli elettrici, le tecnologie digitali o i generatori eolici) che potrebbe decuplicare.

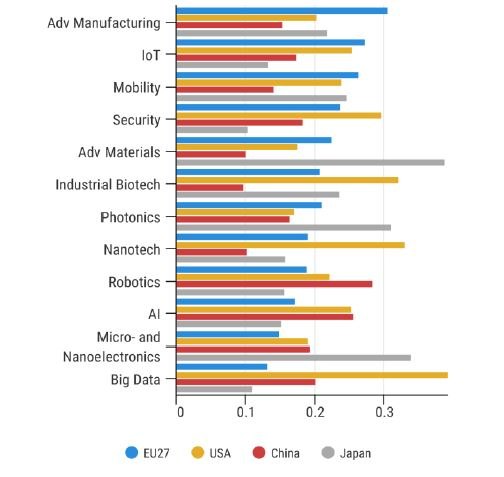

Anche per quanto concerne la dipendenza dalle Tecnologie Industriali Avanzate (TIA), per l’utilizzo efficiente ed efficace delle MPC, ci limiteremo a quelle considerate oggi dalla CE essenziali, per il futuro industriale comunitario, ed inserite nella Tassonomia TIA - UE 2022 e nel Progetto europeo Advanced Technologies for Industry.

Fig. 2 - Indicatore prestazioni complessive dell'UE nelle TIA chiave Fonte: European Commission - Commission Staff Working Document - Strategic dependencies and capacities - Brussels, 5.5.2021 SWD(2021) 352 final

La valutazione delle loro prestazioni dimostra che l’UE ha punti di forza in alcuni settori, ma rischia di rimanere indietro in altri (Fig.2); pertanto, necessita di maggiori sforzi complessivi per riuscire a mantenere e rafforzare ulteriormente le sue posizioni di forza dove dispone ancora di una base tecnologica sufficiente, che in certe aree sembra funzionare bene, come nell’Advance Manufacturing e nel campo di alcune eco-tecnologie, dove l'Unione è altamente competitiva (idrogeno).

Anche perché, l'aumento della capacità tecnologica dei suoi concorrenti evidenzia il rischio che la stessa non sia in grado di creare e crescere in un numero sufficiente di imprese in alcuni comparti delle TIA quali ad esempio: AI, High Performance Computing, Big Data, cloud, biotecnologie industriali e microelettronica (con i semiconduttori) dove la sua posizione competitiva sembra essere più debole; questi settori dell'ecosistema digitale meritano un'attenzione specifica, essendo abilitanti essenziali e fonti di trasformazione per molti altri ecosistemi industriali (difesa e aerospazio, automotive, agroalimentare e sanitario).

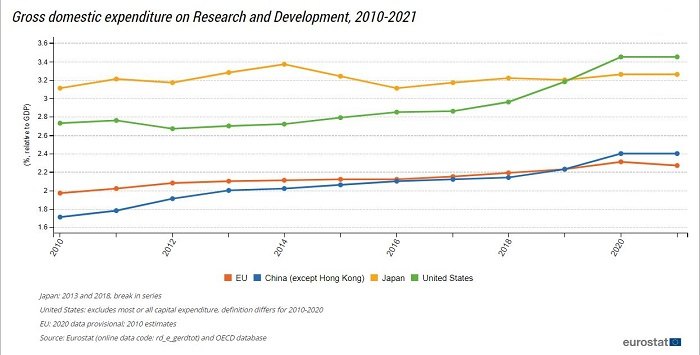

Fig.3 - Spesa interna lorda per R&I 2011-2022 (% relativa al PIL) Fonte - Eurostat Statistics Explained R&D expenditure

Per di più in questo contesto è interessante evidenziare che le risorse finanziare impegnate dall’UE per la R&I (Research & Innovation) - 328 mld. di € nel 2021 - risultano da un decennio notevolmente inferiori a quelle degli USA, del Giappone e ora anche della Cina, specificatamente per l’ecosistema digitale (Fig.3).

Tale situazione potrebbe prefigurare maggiori, possibili future e più significative dipendenze, soprattutto rispetto alle TIA sopraccitate. Infatti, se l’area di queste tecnologie viene lasciata senza indirizzo strategico le dipendenze attuali potrebbero ulteriormente concretizzarsi, e creare pericolose situazioni incontrollabili anche per una più vasta resilienza competitiva comunitaria.

L’immediato corollario degli scenari esposti sinteticamente è che l’ecosistema industriale dell’Unione, anche se finora sembra essersi adattato abbastanza bene agli shock degli ultimi anni, grazie in parte all’azione di emergenza dell’UE e dei governi dei Paesi membri, in un futuro immediato ha bisogno di misure più coraggiose, più strutturali e rapide, per andare oltre la modalità sopravvivenza e per scongiurare un’emorragia industriale, e quindi lo spettro della deindustrializzazione.

Come scongiurare il temuto declino dell’industria europea?

La risposta a questa domanda è complessa, molto articolata e difficile nell’attuale scenario globale magmatico; pertanto la affrontiamo, in primis, in una ottica di brevissimo termine affidandoci al commento della Presidente della CE in occasione della presentazione alla Commissione del Rapporto AIE già citato. Commento che inizia, in estrema sintesi, passando in rassegna la serie delle proposte legislative in essere e i risultati delle azioni sul campo dell’Unione in risposta al ricatto russo (fallito) sulla fornitura di gas, con il Piano REPowerEU, per ridurne entro il 2022 la domanda di due terzi, come avvenuto; segnalando però che alcune delle proposte della CE sono ancora in fase di discussione pur essendo fondamentali per prepararsi ad affrontare la rischiosa situazione energetica prevista per il prossimo inverno. Pertanto, invita il Consiglio Europeo (che gli “addetti ai lavori”, e non solo, considerano il “collo di bottiglia” della catena decisionale dell’UE) ad adottarle rapidamente perché “la preparazione per l'inverno 2023-2024 inizia ora".

Per tale scopo vengono esaminate alcune priorità su cui concentrarsi:

- l’approvvigionamento di GNL: “affinché per il 2023 sia possibile assicurare, con un maggior coinvolgimento dei nostri partner internazionali, volumi simili a quelli del 2022 (130 bcm)";

- il fare dell'acquisto congiunto di gas una realtà: “abbiamo già la piattaforma energetica, ora dobbiamo rendere operativo il meccanismo di acquisto in comune. Ogni giorno di ritardo comporta dei costi …. Possiamo pubblicare la prima gara per l'aggregazione della domanda entro la fine di marzo. Ma per far ciò abbiamo bisogno di un accordo sul regolamento di emergenza che la CE ha proposto il 18 ottobre scorso, e ne abbiamo bisogno ora”;

- l’aumento e l’accelerazione della diffusione delle energie rinnovabili; cioè, “con le giuste politiche in atto, possiamo persino raddoppiare le capacità di produzione di stesse …, sostituendo circa 12 bmc di gas".

La compensazione della quantità di gas mancante per il prossimo inverno si ritiene che possa arrivare dalle misure di efficienza e risparmio energetico attivate, o in corso di attivazione, come gli acquisti in comune.

Infine, Ursula von der Leyen conferma “che, a breve proporremo di potenziare REPowerEU, cioè il nostro veicolo per gli investimenti nella tecnologia pulita. E questa è una parte della nostra risposta alla normativa USA per la riduzione dell'inflazione (IRA). Ma sappiamo anche che nel medio termine dobbiamo fare di più. Lavoreremo perciò all'istituzione di un Fondo per la sovranità volto a garantire che l'UE continui a essere leader mondiale nella tecnologia pulita. Si tratta pertanto di un finanziamento necessario”.

Per molti qualificati analisti in materia, questa misura è anche urgente e imprescindibile per incrementare l’impegno dell’UE nel medio e lungo termine nella “madre di tutte le battaglie”: la dipendenza dalle MPC e dalle trainate e/o trainanti TIA - ora latente (ma non troppo) - evitando il pericolo di passare da vecchie a nuove e più pericolose dipendenze strategiche.

L’UE dimostra di essere profondamente consapevole di questo pericolo, come evidenziano il Piano d'Azione (2021) e i recentissimi Piani Net Zero Industry Act e Critical Raw Materials Act, mirati a concentrare gli investimenti su progetti strategici lungo l’intera supply chain delle MPC, che potrebbero beneficiare di procedure semplificate e di un migliore accesso ai finanziamenti; sono infatti allo studio iniziative sull'idrogeno pulito, il cloud di nuova generazione e sulla salute che si aggiungeranno ai tre IPCEI (Progetti Importanti di Comune Interesse Europeo) già approvati, uno sulla microelettronica e due sulle batterie.

Il tutto focalizzato sulle Tassonomie EU elaborate per le MPC e le TIA, e imperniato su quattro aree:

- "Resilient value chains for EU industrial ecosystems" che si concentra sulle catene di approvvigionamento. Attraverso partnership globali finalizzate a rafforzare la creazione di valore e colmare le lacune esistenti nelle varie fasi di lavorazione. In questo ambito, la CE ha avviato la creazione di un'Alleanza Europea per le MP (ERMA): una rete di aziende e associazioni di categoria che mira, tra l'altro, a creare una piattaforma di investimento per le stesse in Europa;

- “Procurement from the EU” per l'estrazione di MPC dai giacimenti dell'UE.

- "Diversified sourcing from third countries". Per questo la CE si affiderà al modello di partenariato strategico con i Paesi ricchi di risorse, creando un quadro normativo internazionale per pratiche estrattive sostenibili;

- "Circular use of resources, sustainable products and innovation". La CE intende promuovere l'estrazione di MPS aumentando la circolarità dell'economia e, allo stesso tempo, migliorare la ricerca sulle possibilità tecniche per sostituire le MPC con quelle non critiche. Oltre al sostegno attraverso il finanziamento della ricerca, è prevista la mappatura delle possibili fonti delle MPS per identificarne il potenziale. Da un recente studio di Reuters emerge che, se l’Unione investisse già da oggi massivamente nel settore, entro il 2050 dal 40% al 75% del suo fabbisogno di MPC potrebbe essere soddisfatto dal riciclo.

Nonostante questo per gli esperti, nei prossimi 15 anni, emergerà comunque una crisi dell'offerta di tali materie, e l'UE con un buon mix di partner strategici, cooperazione tecnologica e strumenti finanziari corposi e congiunti sarà in grado non solo di controllare, ma anche di creare l'opportunità di ancorare a sé parti delle catene del valore delle stesse.

A tal fine, è necessario soprattutto aumentare il riciclaggio dei metalli rari, ampliando i tassi di raccolta, prendendo atto, secondo l’ENEA, che nell’Unione “per le MPC per la transizione energetica, la percentuale di riciclo è ancora troppo bassa, o nulla ..”

Quanto all’Italia, in generale tra i leader nell’Economia Circolare (EC), l’agenzia segnala che “importa modeste quantità di litio (intorno a 11 mln di € nel 2021), ma in compenso importa il prodotto finito che ne fa il maggiore impiego (gli accumulatori agli ioni di litio) per un ingente valore (oltre 1 mld € nel 2021)”.

Il nostro Paese, dunque, preferisce “importare dall’estero il manufatto industriale che contribuisce a un’economia low-carbon piuttosto che produrlo in proprio, anche se sussistono rilevanti eccezioni (come nel solare termico) ed esempi di produzioni nazionali (nel fotovoltaico, o nei veicoli elettrici)”.

Al contrario, l’ENEA asserisce che un massiccio sostegno statale all'estrazione di MPC nell'area comunitaria, come avviene in Cina e in altri Paesi, sarebbe una strategia discutibile in termini di politica economica e ambientale. Infatti, ricorda “che la presenza, sul territorio europeo, di riserve di MPC per le batterie, come litio, cobalto, grafite e nichel si concentra soprattutto in Spagna, Germania, Polonia, Austria e Repubblica Ceca, che dipendono fortemente dalle industrie carbonifere o ad alta intensità di carbonio”.

In questo ambito, il dominio di attori come la Cina non è dovuto solo a una condizione geografica favorevole, ma piuttosto al risultato di una strategia a lungo termine che, oltre ai sussidi statali, al partenariato strategico con i Paesi ricchi di risorse e all'acquisizione sistematica di capacità tecnologiche, si basa sui vantaggi del costo del lavoro e dei bassi standard normativi ambientali e sociali.

Comunque, sebbene l'UE disponga di risorse geologiche di MPC, viene suggerito di non copiare in toto una simile strategia, perché comporterebbe tra l’altro un dirottamento di capitali dai settori “knowledge intensive” verso settori con minor valore aggiunto, innescando un processo di de-specializzazione dannoso per la sua prosperità economica.

Non dello stesso avviso sono certi Paesi dell’Unione convinti che, muovendosi anche singolarmente e in ordine sparso, si possano affrontare i competitor in materia, innanzitutto cinesi e statunitensi, adottando i loro stessi modelli e mix di politiche economico-industriali basate su massicci aiuti di Stato.

Convinzione poco plausibile perché trascura due elementi fondamentali.

Il primo è legato agli insegnamenti derivanti dalla situazione determinatasi negli USA a seguito della mancata applicazione per anni delle regole antitrust. Quelle stesse regole servirono, più di un secolo fa, a proteggere l’economia (se non la democrazia) statunitense dai colossi industriali del tempo, e furono di ispirazione per l’Antitrust EU e per la sua legge sulla concorrenza, ritenuta da molti Paesi membri troppo rigida nella sua attività ostativa, in particolare, per questi tempi, quando è necessario sfruttare con fusioni e acquisizioni aziendali le economie di scala per combattere a parità di condizioni con i giganti economici mondiali, ma principalmente, affrontare con gli aiuti di Stato la concorrenza degli stessi che stanno generosamente finanziando, come detto, con sussidi pubblici la transizione energetica dei loro sistemi industriali.

Per quest’ultimo aspetto, gli Organi Istituzionali dell’UE stanno già lavorando, con estrema cautela, all’adeguamento del Quadro regolatore della legge sopraccitata, impostandolo sulla temporaneità, incentrandolo sui settori che rischiano la decolonizzazione, ma, soprattutto, proporzionandolo negli importi, per non creare - come già avvenuto - opportunità di vantaggi competitivi ai Paesi membri con bilanci floridi, quindi con maggiori risorse finanziare da utilizzare, che potrebbero mettere a repentaglio la libera concorrenza nel mercato comunitario. Infatti, le ultime 170 decisioni prese, per approvare misure nazionali notificate dai 27 Stati membri per la crisi geopolitica, hanno portato a una distribuzione asimmetrica dell’importo stabilito di circa 540 mld di €: il 49,43% è stato erogato dalla Germania, il 29,92% dalla Francia, e solo il 4,5% dall’Italia.

Per evitare il ripetersi di tale rischiosa disparità tra i Paesi beneficiari, la Presidente CE informa che nel Fondo per la sovranità, previsto per il prossimo giugno, saranno inserite misure appropriate.

Il secondo elemento è legato alla natura stessa dell’Unione, fatta di Governi democratici in piena crisi d’identità e spesso diffidenti l’uno dell’altro. Governi che poco o niente hanno in comune con regimi autoritari come in Cina, dove giganti privati si trovano a dialogare con un gigante governativo.

In conclusione, per molti esperti in materia, per proteggere e sviluppare il livello di competitività globale dell’ecosistema industriale comunitario la strada risulta tracciata in modo proattivo, verso un futuro che può essere interpretato con ottimismo, considerando anche che il 2023 sta portando notizie incoraggianti.

Esemplificando:

- nel brevissimo e breve periodo la situazione energetica appare meno plumbea delle previsioni. Dall’inizio del 2023, il costo del gas sul TTF di Amsterdam è sceso perfino sotto i 50 €/MWh, valore che non si vedeva dal 2021. Il calo è iniziato subito dopo l’accordo europeo sul price cap, ma a favorirlo sono state anche le temperature, al di sopra della media del periodo, e i risparmi energetici industriali e residenziali. Inoltre, lo scorso 10 gennaio le scorte europee di gas erano all’89,41% e quelle dell’Italia all’81,48%. Livelli mai raggiunti negli ultimi anni. Anche la Cina presenta riserve eccessive di gas che dovrebbero portare la prossima primavera al dirottamento di carichi di GNL a prezzi ridotti verso il vecchio continente;

- nel medio e lungo periodo l’Europa ha la concreta possibilità di creare una catena di valore completa per la propria transizione verde, rendendosi indipendente dalle forniture di altri Paesi, grazie alla scoperta del grande giacimento in Svezia di terre rare (il “petrolio del futuro”).

01 aprile 2023

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

La Direttiva europea sulla Pay Transparency è una opportunità per promuovere la cultura del riconoscimento del merito, la gestione manageriale e l'inclusione a..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani