Prosegue la presentazione sulla rivista "Dirigenti Industria" dei lavori condotti dal gruppo Energia Ecologia di ALDAI, incentrati sulla transizione energetica, un argomento che tocca in modo sempre più evidente il vissuto di tutti noi, dirigenti industriali impegnati nelle imprese o privati cittadini

La vicenda del sistema ETS, il mercato delle emissioni dei gas climalteranti, accompagna il dibattito in corso sulla gestione della crisi degli approvvigionamenti energetici, tragicamente culminata con la guerra in Ucraina.

L'articolo, che riprende la conferenza dell'ing. Giuseppe Montesano, già Vicedirettore della Fondazione Enel ed esperto della sezione italiana del WEC, illustra la storia e le prospettive del sistema che l'Europa ha abbracciato con convinzione da ormai molti anni, e che nasce però dal protocollo di Kyoto delle Nazioni Unite. Si tratta quindi di una possibile risposta al problema del riscaldamento globale, una sfida che noi europei stiamo affrontando come parte integrante della nostra economia. I dirigenti dell'industria milanese e lombarda intendono contribuire all'azione di Federmanager e della CIDA nei confronti della politica, costruendo su profonde basi di conoscenza proposte solide e razionali.

Il Coordinamento del GdL Energia & Ecologia

Cos’è, in poche parole, l’emissions trading?

Ne esistono sostanzialmente due tipologie: “cap and trade” e “baseline and credit”.

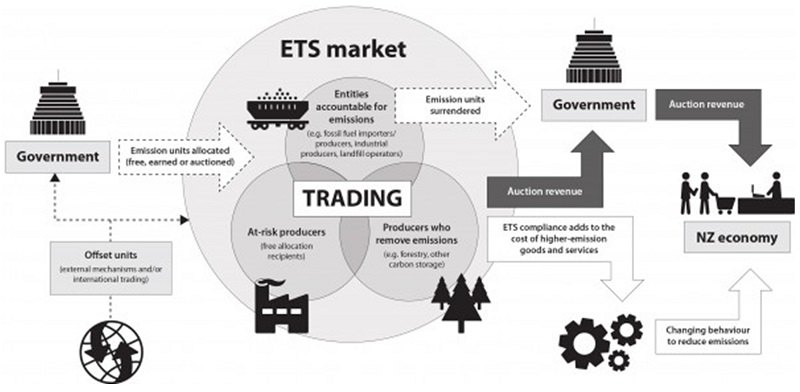

Nella versione cosiddetta “cap and trade”, l’emissions trading è un meccanismo di mercato che ha l’obiettivo di non superare un determinato livello di emissioni in atmosfera di uno o più gas. Diversamente, la versione “baseline and credit” riconosce crediti a fronte della certificazione che un progetto sia stato in grado di ridurre le emissioni rispetto a quelle che altrimenti avrebbero avuto luogo.

Nel “cap and trade”, un’autorità pubblica emette un numero limitato (cap) di permessi di emissione commerciabili (cioè oggetto di trade), che i soggetti responsabili delle emissioni devono procurarsi in misura pari alle rispettive emissioni. Per non andare fuori legge le opzioni a disposizione sono sostanzialmente due: ridurre le emissioni, oppure acquistare i permessi, qualora il prezzo sia inferiore al costo di riduzione. La logica economica ed ambientale del sistema consiste nel minimizzare il costo globale di un determinato obiettivo di riduzione delle emissioni.

L’illustrazione riportata qui sopra a scopo meramente illustrativo evidenzia altresì che, nel caso in cui i permessi vengano attribuiti tramite aste, i proventi possono essere utilizzati dall’autorità pubblica per sostenere finanziariamente azioni di riduzione delle emissioni nei diversi settori dell’economia.

In questo articolo percorrerò brevemente la storia dell’emissions trading applicato alle emissioni di gas serra, dalla sua istituzione con il Protocollo di Kyoto, alla sua applicazione da parte dell’Unione Europea, all’analisi del suo ruolo nelle politiche sul clima susseguenti all’Accordo di Parigi.

L’istituzione con il Protocollo di Kyoto del 1997

Anche se ormai superato da profondi cambiamenti degli equilibri geopolitici ed economici a livello globale, che, dal 1997, hanno in particolare visto crescere significativamente il peso relativo di alcuni paesi asiatici, il Protocollo di Kyoto (PK) rimane una pietra miliare delle politiche globali sul clima, inaugurate dalla Convenzione Quadro nelle Nazioni Unite sui Cambiamenti Climatici (UNFCCC) di Rio del 1992.

La rilevanza del PK, a mio avviso, risiede soprattutto nel fatto che, con una convergenza di intenti senza precedenti, è stato in grado di sancire obblighi specifici sui livelli di emissione di gas serra e di definire alcuni meccanismi innovativi di cooperazione. Ha inoltre consentito di porre le basi per creare un insieme di regole che permettono di concretizzare progetti di riduzione delle emissioni.

L’emissions trading internazionale è uno dei meccanismi cosiddetti di flessibilità o di mercato istituiti dal PK. L’applicazione del meccanismo, prevista dall’art. 17 del PK, riguardava le Parti governative dei paesi industrializzati che, con il PK, avevano assunto impegni vincolanti di riduzione delle emissioni di gas serra alle scadenze del 2012 e del 2020. Questi impegni si concretizzavano nell’obbligo, alle suddette scadenze, di possedere e quindi annullare un numero di quote di emissione (denominate Assigned Amount Units – AAU) equivalenti alle emissioni effettive verificate nel periodo. A seguito dell’eventuale attività di trading le AAU possedute dalle Parti acquirenti potevano essere aumentate a fronte di un’equivalente diminuzione di quelle possedute dalle Parti venditrici.

Il PK aveva istituito anche altri meccanismi di flessibilità, ispirati ai principi del “baseline and credit”. I meccanismi di questo tipo istituiti dal PK sono stati la “Joint Implementation” (JI), istituita dall’art. 6, e il “Clean Development Mechanism” (CDM), istituito dall’art. 12.

La particolarità è che il PK ha riconosciuto alle Parti la possibilità di autorizzare la partecipazione di soggetti privati alla creazione, cessione ed acquisizione dei crediti di emissione nell’ambito della JI e del CDM.

I crediti generati da questi meccanismi potevano essere utilizzati dalle Parti in aggiunta alle AAU al momento della verifica del soddisfacimento degli obblighi.

La differenza sostanziale tra JI e CDM riguardava le Parti coinvolte. La prima richiedeva l’accordo tra due Parti con obblighi quantitativi e la generazione dei crediti comportava un’equivalente cancellazione di AAU. Il secondo prevedeva investimenti di Parti con obblighi quantitativi in paesi privi di tali obblighi con generazione di crediti senza cancellazione di AAU. In quest’ultimo caso, la verifica di addizionalità era dunque particolarmente rilevante per garantire che i progetti generassero effettivamente riduzioni delle emissioni a livello globale aggiuntive rispetto a quanto sarebbe comunque avvenuto.

L’eredità duratura dei meccanismi di flessibilità del PK è costituita da un corpo di regole cui hanno potuto ispirarsi molti sistemi di emissions trading anche al di fuori del PK per garantire trasparenza, sostenibilità ed effettivi benefici ambientali.

Il sistema europeo

Anche il sistema europeo di emissions trading (EU ETS), varato con una Direttiva del 2003 e operativo dal 2005, è un modello che, attraverso quasi vent’anni di funzionamento e progressive correzioni delle regole iniziali, ha creato un corpo di insegnamenti utili per la progettazione e la gestione di sistemi analoghi in varie parti del mondo.

In estrema sintesi le principali caratteristiche dell’EU ETS sono le seguenti:

- devono partecipare al sistema tutti gli impianti che emettono gas serra di alcuni settori e di dimensioni superiori ad una certa soglia;

- i soggetti obbligati sono i proprietari degli impianti;

- i settori coinvolti sono: produzione di energia elettrica e di calore, raffinerie, produzione di metalli, cemento, calce, vetro, ceramica, carta, chimica, aviazione civile;

- i gas controllati sono anidride carbonica (CO2), protossido di azoto (N2O), perfluorocarburi (PFC), metano (CH4), idrofluorocarburi (HFC) ed esafluoruro di zolfo (SF6);

- viene stabilita per ogni anno solare una quantità massima di emissioni ammissibili (cap) in corrispondenza della quale vengono assegnate gratuitamente o messe all’asta quote commerciabili (EU Allowances – EUA);

- ogni anno i proprietari degli impianti devono annullare un numero di quote pari alle rispettive emissioni verificate.

Le caratteristiche relative ai settori coinvolti e ai gas controllati configurano un sistema che coinvolge circa il 50% delle emissioni di gas serra europee.

Le progressive revisioni subite dal sistema sono state stimolate da una serie di fattori, tra cui:

- la maggiore conoscenza dei meccanismi di generazione delle emissioni effettive, che ha portato ad una correzione delle metodologie di allocazione gratuita, ora in via di progressivo abbandono;

- la necessità di irrobustire i registri delle emissioni e delle transazioni, in particolare per evitare la diffusione di alcuni fenomeni di frode fiscale;

- l’adattamento del sistema alla crescente ambizione delle politiche europee sul clima, che ha portato a un progressivo aumento del fattore annuo di riduzione del cap.

Spenderò inoltre qualche parola in più su due aspetti: la formazione di un segnale di prezzo della CO2 (carbon pricing) e l’uso dei crediti di emissione.

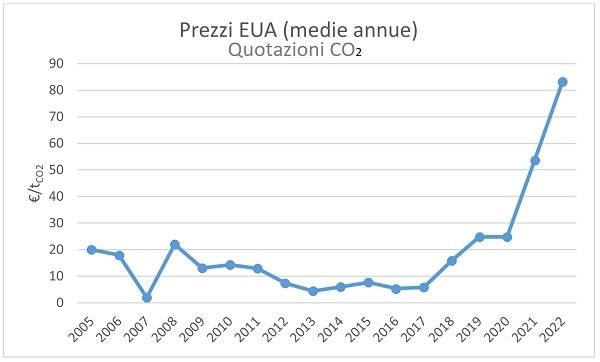

L’andamento storico dal 2005 a oggi delle quotazioni della CO2, riportato nel grafico, mostra come il prezzo abbia risentito degli adattamenti subiti dal sistema ETS: dal crollo rapido e temporaneo subito nel 2007 alla fine della prima fase a causa di una sovrallocazione di quote accompagnata dalla non trasferibilità delle quote alla fase successiva, alla ripresa del 2008 e alla successiva progressiva erosione dovuta all’eccesso di quote presenti sul mercato ed alla relativa poca visibilità sulle politiche di lungo termine sul cambiamento climatico, fino all’impetuosa crescita degli ultimi anni dovuta prima all’introduzione di un meccanismo di stabilizzazione delle quote presenti sul mercato e poi, soprattutto, all’incremento dell’ambizione europea susseguente all’Accordo di Parigi, solo parzialmente rallentata nel periodo della pandemia.

Appare quindi che l’EU ETS sia stato in grado di consolidare un segnale di prezzo in grado di svolgere un importante ruolo di orientamento per gli investimenti, oltre che per le scelte operative di breve termine. Le implicazioni sui processi di generazione dell’energia e sui processi produttivi dei settori coinvolti possono infatti essere tali da modificare la convenienza di alcune scelte tecnologiche rispetto ad altre.

Per rispettare gli obblighi derivanti dalla partecipazione al sistema, il disegno iniziale dell’EU ETS prevedeva anche la possibilità di utilizzare, insieme alle EUA, i crediti generati da progetti JI o CDM per rispettare gli obblighi derivanti dalla partecipazione al sistema. Questa caratteristica ebbe l’effetto di stimolare molti progetti di riduzione delle emissioni, in particolare in paesi come la Cina o l’India, ma contribuì ad inflazionare il mercato nel periodo successivo al 2008. Conseguentemente, l’utilizzo di questi crediti fu progressivamente ristretto a partire dal 2012 fino ad annullarlo nel 2020.

Nell’ambito delle iniziative “

Fit for 55” (

https://www.consilium.europa.eu/en/policies/green-deal/fit-for-55-the-eu-plan-for-a-green-transition/) e di quelle per affrontare l’emergenza sui prezzi dell’energia, l’EU ETS è oggetto di dibattito e di potenziale ulteriore revisione. I temi sul tavolo di Parlamento e Consiglio europei riguardano, tra gli altri, l’estensione al settore marittimo, l'obiettivo complessivo di riduzione delle emissioni per i settori coinvolti (si parla di qualcosa di più del 60%), la rapidità con cui eliminare gradualmente l’assegnazione gratuita delle quote per mitigare l'impatto del prezzo del carbonio ed evitare che le aziende lascino l'Europa per luoghi in cui è meno costoso emettere. Per evitare questo indesiderato fenomeno, l'idea è di sostituire gradualmente le quote gratuite con un meccanismo di tassazione alle frontiere denominato CBAM (Carbon Border Adjustment Mechanism). Si parla comunque di una decina di anni per completare questo processo.

L’attuale crisi del gas può avere diversi effetti sulle quotazioni della CO2. Da un lato, l’eventuale spostamento verso combustibili fossili a maggiore contenuto di carbonio può generare un aumento della domanda di permessi e quindi dei relativi prezzi. Dall’altro, la spinta alla riduzione dei consumi di combustibili fossili può avere l’effetto opposto.

I proventi delle aste della CO

2 possono d’altro canto costituire un’importante fonte di finanziamento di misure compensative per i settori colpiti dall’aumento dei prezzi dell’energia e di investimenti mirati alla decarbonizzazione. Non a caso, l’utilizzo dei proventi è uno dei temi del pacchetto REPowerEU (

https://ec.europa.eu/commission/presscorner/detail/en/IP_22_3131) e della revisione dell’EU ETS.

Il ruolo nelle politiche sul clima post Accordo di Parigi del 2015

L’Accordo di Parigi (AP) ha modificato in maniera sostanziale l’approccio rispetto al PK. Da obiettivi vincolanti limitati però a un numero ristretto di paesi con un conseguente impatto minoritario sulle emissioni globali, si è passati ad un sistema di impegni volontari (Nationally Determined Contributions – NDC) soggetti a periodiche revisioni. Ci si affida quindi in maniera cruciale all’effettiva attuazione di politiche a livello nazionale, con il vantaggio del coinvolgimento della quasi totalità dei paesi aderenti alla UNFCCC.

L’art. 6 dell’AP include due meccanismi in parte assimilabili ai meccanismi di flessibilità del PK. Si tratta di:

- Approcci cooperativi attraverso le cosiddette “Internationally Transferred Mitigation Outcomes” (ITMOs) dell’art. 6.2. Le ITMOs corrispondono alla stima, fatta dai partner del trasferimento, dell’incremento o della riduzione delle emissioni incentivate dal trasferimento stesso. Le ITMOs possono essere utilizzate nella reportistica prevista dall’art. 6 a fronte della verifica del raggiungimento degli obiettivi previsti dalle rispettive NDC.

- Il nuovo meccanismo di credito dell’art. 6.4, cui ci si riferisce talvolta, anche se non si tratta di una denominazione ufficiale, come “Sustainable Development Mechanism” per evidenziare le similitudini con il CDM. Ci sono tuttavia delle differenze significative: da un lato una maggiore decentralizzazione del processo, dall’altro regole più stringenti che pongono dubbi sui futuri sviluppi.

Le regole applicative dell’art. 6 dell’AP sono ancora in fase di sperimentazione, ma le politiche che fanno uso di meccanismi tesi a determinare un prezzo della CO2 si stanno diffondendo.

In Europa, in particolare, l’EU ETS si sta ulteriormente affermando come uno degli strumenti fondamentali per il raggiungimento degli obiettivi fissati per il 2030 e per il 2050, attraverso l’ampliamento ad altri settori e l’uso dei proventi delle aste per finanziare politiche di transizione ad ampio spettro anche attraverso fondi dedicati.

A livello globale il rapporto della Banca Mondiale “State and Trends of Carbon Pricing” di maggio 2022 evidenzia che, in diverse aree geografiche, sono operativi 68 strumenti di carbon pricing diretto: 36 sistemi di tassazione della CO2 e 32 di emissions trading. Tuttavia, meno del 4 percento delle emissioni globali è regolato da prezzi ai livelli necessari per raggiungere gli obiettivi di temperatura dell’AP.

È comunque notevole che gli approcci internazionali al carbon pricing stiano prendendo piede, adottando diverse forme. Un esempio è la proposta, di ottobre 2021, di “Carbon Based Sectoral Arrangement on Steel and Aluminum Trade” (

https://ec.europa.eu/commission/presscorner/detail/en/IP_21_5724) tra Stati Uniti ed Unione Europea, che ha l’obiettivo di incoraggiare il commercio di acciaio ed alluminio prodotti con basse emissioni ed è aperto all’adesione di altri paesi. Nella misura in cui rispondono alle preoccupazioni di squilibri competitivi, questi approcci possono rafforzare il sostegno al carbon pricing a livello nazionale, prevenire il “carbon leakage” (cioè la rilocalizzazione delle emissioni di gas serra in un paese terzo a seguito di politiche nazionali o regionali di riduzione delle emissioni) e incoraggiare azioni di mitigazione delle emissioni al di fuori dei confini nazionali.

Dopo l’AP, il mercato dei crediti “baseline and credit”, basati cioè su progetti, fa riferimento a diverse fonti di offerta e di domanda e a diverse cornici di trading.

L’offerta deriva da:

Nel 2021 ben oltre il 70% dei crediti è stato generato da progetti registrati nell’ambito di meccanismi indipendenti.

La domanda può essere sostanzialmente classificata in tre tipologie:

- Domanda che deriva da impegni riferiti ad accordi internazionali: paesi che volontariamente acquistano o utilizzano crediti o “mitigation outcomes” riconosciuti da trattati internazionali (prima il PK e ora l’AP), oppure compagnie aeree che acquistano crediti validi per rispettare gli obblighi stabiliti dal “Carbon Offsetting and Reduction Scheme for International Aviation” (CORSIA) (https://www.icao.int/environmental-protection/CORSIA/Pages/default.aspx).

- Domanda che deriva da impegni riferiti a leggi nazionali: aziende che acquistano crediti validi per rispettare gli obblighi derivanti da un emissions trading o da una tassa sulla CO2. La provenienza ammessa dei crediti varia a seconda delle regole stabilite dai rispettivi governi.

- Domanda che deriva da impegni volontari adottati da aziende, governi e altre organizzazioni. In questo caso vengono per lo più utilizzati crediti generati da meccanismi indipendenti, ma ci sono anche casi di acquisti di crediti generati nell’ambito di accordi internazionali o leggi nazionali.

Il già citato rapporto della Banca Mondiale evidenzia inoltre che i mercati dei crediti stanno crescendo rapidamente. Nel 2021 la crescita è stata del 48% e, per la prima volta, il valore del mercato volontario ha superato il miliardo di dollari, guidato soprattutto dagli impegni delle aziende. La domanda volontaria sta ampliando la diversità dei mercati: nuovi compratori, nuove nicchie, nuove infrastrutture di trading, differenziazione di preferenze e di prezzi. Per quanto riguarda i prezzi, questi variano tipicamente tra i circa 5 e i circa 20 dollari per tonnellata in funzione di caratteristiche quali settore del progetto, geografia e benefici accessori percepiti. In particolare, i crediti derivanti da progetti di forestazione e di modifica dell’uso del territorio sono più che raddoppiati tra il 2020 e il 2021, mentre la domanda crescente di rimozione della CO2 dall’atmosfera ha generato una crescita dei prezzi di questa tipologia di crediti.

Ampliamento e diversificazione suscitano d’altro canto un’attenzione crescente su integrità ambientale e capacità di contribuire effettivamente alla riduzione delle emissioni. Appare quindi importante che gli operatori di mercato collaborino al mantenimento di standard elevati e all’incremento della liquidità attraverso organismi di governance specializzati, servizi finanziari e infrastrutture tecnologiche sempre più efficienti.

Una recente analisi (A. Azil, V, Barnard, C. Blaufelder, C. Levy, T, Nielsen, B. Ramanathan, Putting Carbon Markets to Work on the Path to Net Zero, October 28, 2021) prevede una crescita della domanda di 15 volte fino a 1,5-2 miliardi di tonnellate di CO2 nel 2030 e di 100 volte fino a 7-13 miliardi di tonnellate di CO2 nel 2050.

La domanda di crediti per il rispetto di obblighi rimane relativamente modesta. A seguito del consolidamento delle regole dell’art. 6 dell’AP, tuttavia, il numero delle Parti dell’AP che, nell’aggiornamento delle NDC, hanno indicato di volere utilizzare i meccanismi dell’art. 6, è quasi raddoppiato, passando dal 44% all’87%. Ciò potrebbe costituire una premessa della crescita di questa tipologia di domanda.

Non si può tuttavia nascondere che l’applicazione delle regole dell’art. 6, data la loro relativa ambiguità, potrebbe portare ulteriore complessità sui mercati dei crediti e ulteriori divergenze tra attori e geografie.

Localizza

Localizza

Stampa

Stampa

WhatsApp

WhatsApp