Localizza

Localizza

Senza infrastrutture non c’è sviluppo

Ricordando le vicende recenti su alcune delle più rilevanti infrastrutture di interesse nazionale, riesce davvero difficile ritrovare un legame tra i fatti e le indicazioni del Documento di Economia e Finanza pubblicato dal Governo

Stampa

Stampa

WhatsApp

WhatsApp

Carlo Poledrini

Coordinatore Commissione Infrastrutture e Trasporti Federmanager

Di recente è stato ripreso dalla stampa uno dei temi più discussi in questi anni sulla insoddisfacente crescita economica dell’Italia: secondo alcuni dati diffusi da SACE (gruppo Cassa Depositi e Prestiti), a causa del gap infrastrutturale rispetto ai competitor, l’Italia perde il 4% di PIL all’anno (circa 70 miliardi di euro) per mancate esportazioni. Nel commento ai dati si fa riferimento alla inadeguatezza delle dotazioni infrastrutturali, sia fisiche che digitali nelle cui carenze si individua una delle cause più importanti del declino industriale italiano se confrontato invece con il contemporaneo sviluppo di altri Paesi.

Ma, limitandosi per ora alle infrastrutture fisiche, è davvero così? E se è così, ciò che intenderebbe fare il governo va nella direzione giusta? E, infine, che ruolo dovrebbe svolgere la classe dirigente del Paese?

Partiamo dalla prima domanda: il gap infrastrutturale - con riferimento alle reti fisiche - è davvero quello denunciato e produce quel mancato PIL?

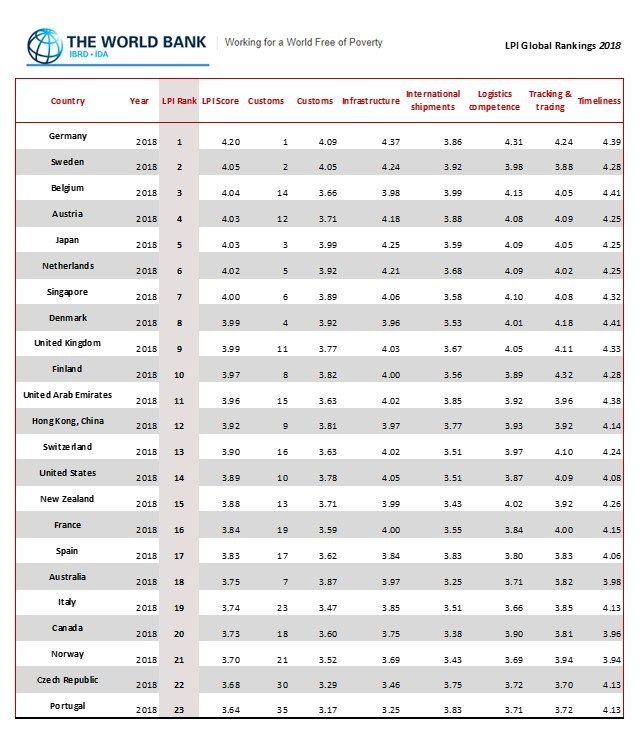

Come spesso viene ricordato e ricordiamo, l’Italia è il secondo paese manifatturiero d’Europa dopo la Germania; a questo “ranking” non corrisponde tuttavia una uguale posizione se analizziamo le condizioni di contesto, cioè quelle che consentono alle nostre merci di essere consegnate nei mercati di destinazione. Infatti, mentre alla Germania la Banca Mondiale attribuisce il primo posto nella classifica 2018 sull’efficienza logistica misurata su 5 parametri (Logistic Performance Index - Lpi), per l’Italia occorre scorrere fino al 19° posto e, oltre alla Germania, ci sopravanzano altri 10 paesi europei [fig.1].

Fig. 1

La lettura di queste classifiche sembrerebbe darci una prima risposta ma occorre fare anche altre considerazioni sulla base dei dati a disposizione. Nel 2007, anno di inizio della crisi, l’Italia era classificata alla posizione 22, la Germania alla 3; nel 2012 eravamo scesi addirittura al 24° posto mentre la Germania era al 4°. Insomma, non sembra che le cose siano peggiorate almeno secondo l’osservatorio della Banca Mondiale per la quale, in termini di dotazione infrastrutturale, il gap con la Germania è del 13% mentre con la Francia è del 3.75%. Quindi, pur con le carenze di cui sopra non sembra che lo stato critico delle nostre infrastrutture abbia impedito il mantenimento delle nostre posizioni.

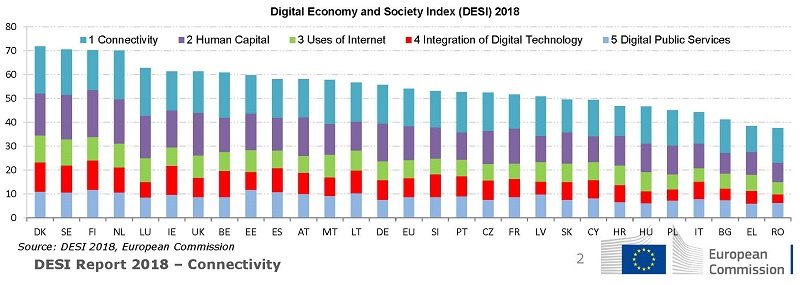

C’è da chiedersi allora da quali altri deficit, oltre quelli delle reti fisiche di cui ci siamo occupati finora, che restano molto gravi, sia condizionante rispetto alla mancata crescita del PIL almeno nella misura che viene rappresentata? Uno di questi è certamente il digital divide tema sul quale magari ci si potrà intrattenere in un prossimo articolo. Certo è che le connessioni tra sviluppo economico, infrastrutture fisiche e reti digitali sono assolutamente strategiche. Non dimentichiamoci ancora la formidabile crescita del mercato online che, oltre ad infrastrutture digitali più avanzate – ancora da raggiungere in Italia - richiede una nuova interpretazione delle catene logistiche. Sui ritardi sul fronte tecnologico, per fornire qualche dato, a livello europeo il ranking dell’Italia nel DESI (Digital Economy and Society Index), siamo bloccati alla posizione 25 su 28, penultimi se consideriamo l’utilizzo di Internet e tra i più deboli in termini di connettività [fig. 2]. L'indice DESI è un indice composito che riassume diversi indicatori sugli sviluppi digitali e tiene traccia dei progressi degli Stati membri dell'UE in termini di competitività digitale. Le cinque dimensioni della DESI sono:

- connettività: banda larga fissa e mobile, banda larga veloce e ultrarapida e relativi costi

- capitale umano: competenze di base, uso di internet e competenze avanzate

- uso di servizi internet: uso dei contenuti da parte dei cittadini, comunicazione on line e commercio elettronico

- integrazione della tecnologia digitale: digitalizzazione aziendale ed e-commerce

- servizi pubblici digitali: e-Govenment, e-Health

Esistono, e sono state più volte dibattute, diverse altre cause dell’attuale congiuntura economica: mancata crescita della produttività, debito pubblico, legislazione giuslavoristica, ritardi tecnologici, basso livello delle competenze, etc: in sintesi, difficoltà nel fare impresa (nell’ultimo anno, nella classifica di Doing business siamo scesi dal 46° al 51° posto).

Alla domanda sulle scelte di Governo, è relativamente più semplice rispondere.

L’atto programmatico è costituito dall’allegato al DEF 2019 denominato “Strategie per una nuova Politica della mobilità in Italia”, nel quale vengono indicate strategie ed azioni sul tema delle infrastrutture e dei trasporti. Il paragrafo di presentazione, Ripartire dalle Infrastrutture, riassume in 4 pilastri le politiche governative di settore che riguarderanno: Sicurezza e Manutenzione, Digitalizzazione e Innovazione, Legalità e Semplificazione, Mobilità Elettrica Attiva e Sostenibile. Viene ribadita anche “l’urgenza di rilanciare gli investimenti sulle opere utili” che dovrà coniugarsi “alla necessità di mettere in sicurezza” la mobilità quotidiana, specie nei centri urbani. Il paragrafo di presentazione si conclude affermando che “il perseguimento delle strategie......favorirà anche lo Sviluppo Economico, a conferma…. che le infrastrutture sono da considerarsi lo strumento per il perseguimento di obbiettivi più ampi e trasversali. Senza infrastrutture non c’è economia e non c’è sviluppo: le politiche infrastrutturali guardano quindi al soddisfacimento dell’Italia che lavora e che produce, non solo rafforzando i servizi di mobilità per persone e merci, ma anche occupandosi attivamente del sostegno nella formazione delle competenze che saranno richieste nel prossimo futuro, attraverso un processo di capacity building che coinvolga tutto il settore”.

Affermazioni condivisibili che non sembrano però supportate, almeno fino ad ora, da una coerente, visibile azione. Ricordando le vicende recenti su alcune delle più rilevanti infrastrutture di interesse nazionale, riesce davvero difficile ritrovare un legame tra i fatti e le parole (anche se scritte nel documento di programmazione): ogni riferimento a TAV, Pedemontana Lombarda, Pedemontana Veneta, Terzo Valico, Gronda di Genova, etc. NON è del tutto casuale…

L’ultima questione è quella che ci riguarda più da vicino; come manager e come sistema di rappresentanza. La prima osservazione da fare richiama ancora la produttività.

Gran parte degli economisti ha infatti in questi anni individuato nella bassa crescita della produttività il fattore chiave della stagnazione economica. Ce ne sono molti altri, ma la produttività è considerata tra i più rilevanti. La classe dirigente del nostro Paese, ed in particolare i manager, hanno quindi il dovere di confrontarsi con questo tema tenuto conto della rilevanza che in tale questione riveste il gap sulle “competenze” che viene evidenziato da tutti gli indicatori di settore. E’ cruciale quindi in tal senso una forte azione di promozione della cultura della formazione che partendo proprio da chi guida le aziende possa fornire quella solida “infrastruttura” culturale professionale in grado di sostenere un nuovo rilancio della competitività delle nostre imprese. Concludo citando i risultati di uno studio commissionato da Fondirigenti all’Università di Trento: il raddoppio delle ore di formazione genera un incremento della produttività del 12%. E’ il caso di lavorarci!

01 giugno 2019

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

Il nuovo quadro normativo tra obblighi di compliance e creazione di valore per le imprese