Il punto sull’occupazione in Lombardia

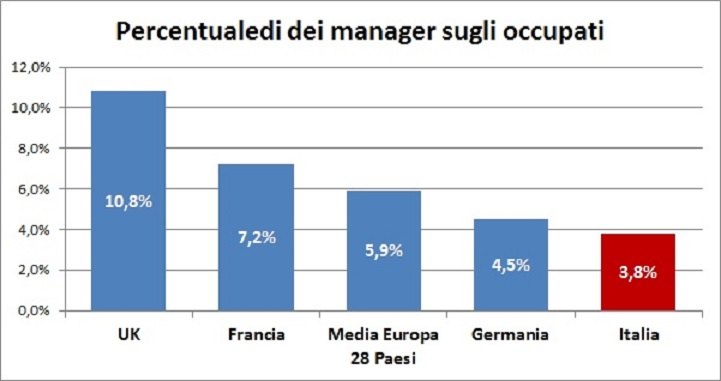

I dati Inps, Eurostat e i recenti confronti sulle regioni europee offrono la possibilità di analizzare la situazione economica e occupazionale per delineare le prospettive di sviluppo e le iniziative necessarie per assicurare una crescita duratura. Nel primo trimestre 2016 nell’Europa dei 28 Stati i manager erano 12,8 milioni, pari al 5,9% del totale occupati; 1,7 milioni in Germania pari al 4,5%; 1,8 milioni in Francia pari al 7,2%; 3,2 milioni in UK pari al 10,8%; 836.000 manager in Italia pari al 3,8% degli occupati. Il rapporto rileva 105.878 dirigenti occupati nelle imprese private, dei quali 47.207 in Lombardia. A livello nazionale sono distribuiti: il 4,7% nelle micro-imprese, 15,3% nelle piccole imprese, il 27,1% nelle medie e il 52,9% nelle grandi. Solo lo 0,1% dei dirigenti ha meno di 30 anni; il 46,2% tra i 30 e 49 anni; il 53,4% oltre i 50 anni.

Consulente Direzionale - giovanni.facco2@gmail.com

L’occupazione e la crescita economica sono due temi “cruciali“ per l’Italia. L’occupazione cresce con fatica nonostante le importanti risorse economiche messe in campo per incentivare i giovani e i contratti a Tempo Indeterminato; ma quale occupazione? Tanta occupazione a medio – basso profilo professionale, Crescita? lenta e opaca, siamo gli ultimi non considerando la Grecia. Questa è L’Italia; ma le regioni del nostro Paese hanno diverse velocità. L’analisi cerca di capire se vi è un’Italia diversa che riesce a confrontarsi con l’Europa: si parte dalla Lombardia, dal Nord per un confronto puntuale con le migliori regioni europee, per concludere che “è possibile stare tra i primi“.

Lombardia e le altre Regioni europee: confronti su imprese e occupazione (fonte dati Istat, Eurostat)

Premessa

Le fonti Eurostat NUTS (Nomenclatura delle Unità Territoriali per le Statistiche) offrono la possibilità di confrontare le Regioni Europee su 4 livelli: il livello NUTS 0 corrisponde ai 27 stati dell'Unione Europea; il livello NUTS 1 che corrisponde a 92 entità politiche amministrative infra-nazionali come gli stati federali tedeschi che non trovano corrispondenza in Italia e sono sostituiti da aggregazioni per finalità statistiche come Nord Ovest, Nord Est, Centro, etc.; livello NUTS 2 che corrisponde a 268 Regioni, Lander…; il livello NUTS 3 che corrisponde a 1.214 provincie e dipartimenti.

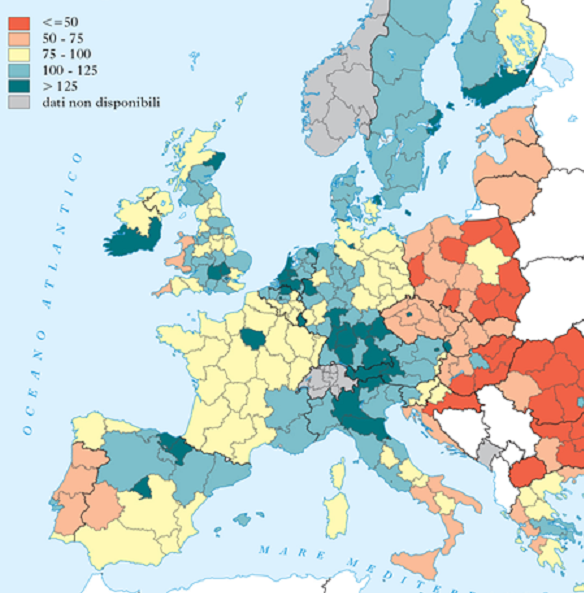

Distribuzione del PIL pro-capite rispetto alla media dei 28 Stati europei, indicata con il valore 100

Come si colloca la Lombardia

Tra le 268 regioni europee la Lombardia si colloca al 2° posto per popolazione, con 9,5 milioni di abitanti, e per PIL, con 337,1 miliardi di €; in prima posizione l’Ile de France con una popolazione di quasi 12 milioni di abitanti e un PIL di 609 miliardi. Tra le prime 20 regioni si collocano anche il Veneto, Piemonte e Lazio.

In termini di manifattura in Italia la Lombardia si colloca al 1° posto per occupazione con 948.000 addetti secondo i dati 2012, seguita da Veneto, Emilia Romagna e Piemonte. La Lombardia è prima in 7 settori merceologici: tessile; legno; carta; prodotti in gomma-plastica; prodotti in metallo e apparecchi elettrici; seconda in 6 settori: abbigliamento; chimica; farmaceutica; macchine e apparecchi, nonché la relativa istallazione e riparazione; terza in 3 settori: metallurgia; computer, prodotti elettronici ed ottici; mobili.

Le regioni Lombardia, Veneto, Emilia Romagna, con una popolazione di 19,3 milioni, 143 miliardi di valore aggiunto industriale, pari a 7.409 € per abitante possono competere con la Renania–Westfalia, che ha una popolazione di 17,8 mln, valore aggiunto dell’industria per 132 miliardi di € e valore aggiunto per abitante di 7.393 euro. Emergono però delle differenze strutturali tra le regioni italiane e quelle europee. La Lombardia, ma similmente anche le altre regioni italiane [dati 2014 Eurostat], ha oltre 80.000 imprese operanti nel settore manifatturiero, più del doppio del Baden-Wurttemberg, della Baviera, della Renania-Vestfalia, della Catalogna, dell’Ile de France…; analoga situazione si presenta nel settore delle Costruzioni, nel Trasporto, nelle attività professionali, scientifiche e tecniche….; le differenze sono meno evidenti nel settore Commercio all’ingrosso e dettaglio. Tale situazione è dovuta essenzialmente a tre fattori: la dimensione media delle imprese italiane è di 2-3 dipendenti; quasi il 90% delle imprese hanno meno di 10 dipendenti; circa il 60% delle imprese è senza dipendenti, tranne il titolare.

Il valore aggiunto complessivo della Lombardia (dati 2013 Eurostat) è di 313,3 miliardi di € che la posiziona come 4° regione europea; però in termini di percentuale di valore aggiunto sul fatturato è 6° nel settore industriale con il 22,5% e 7° nei servizi con il 71,3%; situazione causata da:: modesta ricerca e innovazione; piccole dimensioni delle imprese, scarsa produttività.

Gli occupati nel manifatturiero e nei servizi ad alto e medio contenuto tecnologico in Lombardia sono il 12,7% del totale occupati; il Piemonte è al 13,9%; il Baden-Wurttemberg al 18,8%; la Baviera al 15,9%; nei servizi ad alto–medio contenuto di conoscenze la Lombardia ha il 3,3% degli occupati, l’Ile de France il 6,2%; il South East UK il 5,7%.

La popolazione attiva per livello di istruzione vede la Lombardia con il 21% degli occupati laureati contro il 30-40% delle regioni del Nord e della Francia, mentre il 31% degli occupati lombardi dispone di titolo di scuola primaria rispetto alle regioni tedesche e francesi che hanno mediamente la metà di tale percentuale.

Nei settori più tradizionali la Lombardia regista mediamente 200-300 brevetti/anno per milione di popolazione attiva, contro i 1000 e oltre brevetti delle regioni tedesche. Nei settori Higt Tech Le domande di brevetto della Lombardia sono meno di 100 l’anno, mentre le Regioni del Nord Europa registrano tra 600-800 brevetti l’anno.

La Lombardia ha la percentuale di personale dedicato alla ricerca e sviluppo del 1,8%, quasi la metà rispetto al 3,24 % del Baden-Wurttemberg e del 3,5% della territorio di Stoccolma.

Contesto produttivo

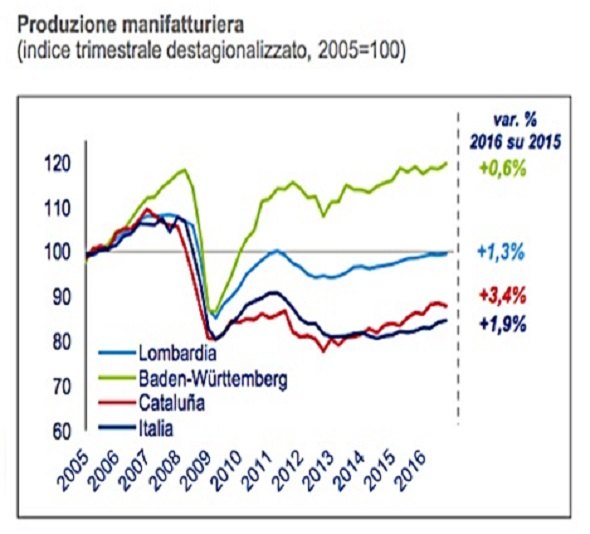

La produzione manifatturiera, crescendo nei ultimi anni con percentuali decimali, deve ancora recuperare l’8% per tornare al livello ante crisi, mentre il Baden-Wurttemberg l’ha già superato e l’Italia è complessivamente a -21,3%. I dati del 1° trimestre 2017 sono promettenti; la Lombardia ha realizzato una crescita della produzione del + 4%; fatturato +5,2%; ordini esterni +7,5%; quota del fatturato estero sul totale quasi 40%.( fonte Unioncamere Lombardia).

Le imprese attive continuano a calare (-30.000 in lombardia,-12.000 in Piemonte, -14.000 in Emilia Romagna,-15.000 nel Veneto).

La situazione dell’accesso al credito è critica e poco credito significa non fare investimenti, non fare innovazione, ridurre le assunzioni e bloccare le possibilità di crescita. Rispetto al 2008 per le principali regioni italiane ciò significa un -10-13% di credito in meno.

Rispetto alla situazione del 2008 mediamente i consumi delle famiglie sono aumentati in Lombardia +1,6%, mente sono diminuiti -0,3% in Emilia Romagna, -2,2% nel Veneto.

Rispetto al 2008 il PIL si è ridotto del -3,1% in Lombardia, del -7,9% in Piemonte; gli investimenti si sono ridotti mediamente tra il 20-30%.

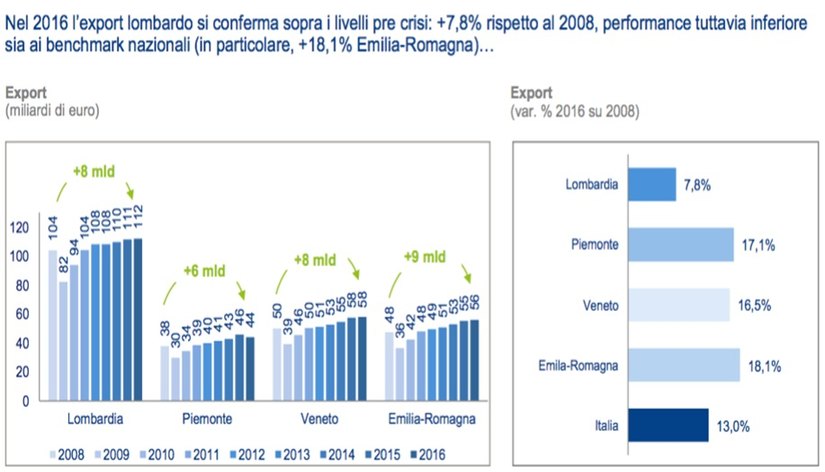

Come indica il grafico precedente l’export della Lombardia nel 2016 è cresciuto del 7,8% rispetto al 2008, mentre quello del Piemonte del +17,1%, Emilia Romagna +18,1% e la media Italia +13,0%. In termini di export Lombardia per settore (2016 su 2015) cresce sopra la media la Farmaceutica (+10,8%), l’Alimentare (+7,8%); perde la meccanica (-1,1%), automotive (-8,8%). L’export del Baden W. +28,4%, Bayern +18,5%, Catalogna +29%.

Come indica il grafico seguente settori più dinamici nel 2016 sono stati la siderurgia, la meccanica, gomma e plastica, la chimica, mentre le performance negative riguardano il tessile, pelli-cuoio.

Occupazione

Il contesto produttivo ha naturalmente un impatto sull’occupazione, come è possibile rilevare dai principali indicatori. L’Italia è passata dal tasso di occupazione del 58,6% nel 2008 al 57,2% del 2016; una riduzione del -1,4%; mentre nello stesso periodo la Germania è passata dal 74,6% al 76,2%; UK dal 70,1% al 74,7%; la Polonia dal 59,2% al 64,5% ; la Spagna dal 64,5% al 59,5%.

Nel nel 2014 la Lombardia aveva 4,2 milioni di occupati, nel 2016 4,32 milioni, un saldo positivo di circa 90.000 unità. L’Italia è cresciuta nello stesso periodo di + 479.000 unità. Anche le regioni più dinamiche non hanno però ancora recuperato l’occupazione ante crisi. Le Regioni del Nord hanno un tasso di occupazione significativamente sopra la media nazionale: 66,2% in Lombardia; 68,4% Emilia Romagna, 64,7% il Veneto e il Piemonte.

Il tasso di disoccupazione dell’Italia è all’11,7%; Lombardia al 7,4%; Piemonte al 9,3%; Bayern al 3,2% ; Baden W. al 3,2%; Catalogna al 14,8%.

Per quanto riguarda gli occupati lombardi per titolo di studio: crescono i laureati ( + 210.000 unità –valori cumulati dal 2008-2016) e diminuiscono gli occupati con licenza media ( -216.000 valori cumulati dal 2008-2016).

Cresce l’occupazione femminile e diminuisce l’occupazione maschile. Cresce l’occupazione dipendente e diminuisce quella indipendente. Aumentano gli occupati nella fascia di età 45-64 anni (+ 530.000 variazione cumulata 2008-2016) e diminuisce nella classe 25-44 anni (-404.000 variazione cumulata 2008-2016).

La disoccupazione aumenta per tutte le classi di età in particolar modo nella classe 15-44 anni, in particolare il confronto con i territori Bayern e Baden W è impietoso.

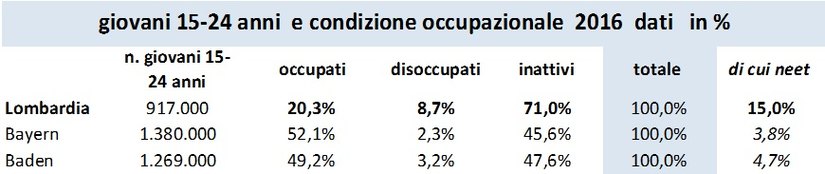

In Lombardia i giovani nella classe 15-24 anni (dati del 2016) sono 917.000 di cui 186.000 occupati pari al 20,3%; l’8,7% sono disoccupati e il 71% sono inattivi; i giovani neet cioè che non studiano e non cercano lavoro sono il 15% pari a 137.000 unità. In Baden W. I giovani nella classe di età citata sono 1.269.000 di cui 631.000 occupati pari al 49,2%; il 3,2% sono disoccupati e il 47,6% sono inattivi; i giovani neet sono il 4,7%; analoga situazione si presenta in Bayern.

Infine gli occupati con contratto a tempo indeterminato rispetto al 2008 sono diminuiti dello -0,6%; cresce inoltre la richiesta di personale non qualificato (+ 20% tra il 2015-2016) e diminuisce quella di personale tecnico e operai specializzati.

La struttura professionale dell’occupazione, in base ai dati Istat 2016, è così composta: oltre il 50% degli occupati lavora al Nord ed in particolare lavorano al nord: il 53,6% dei dirigenti; il 51,1% dei quadri; il 53,6% degli impiegati; il 52% degli operai; il 55,7% degli imprenditori il 51,4% dei liberi professionisti. La composizione occupazionale della Lombardia è: 1,2% dirigenti; 3,5% quadri; 30,3% impiegati; 35,3% operai, il rimanente è costituito da imprenditori, liberi professionisti autonomi.

In base ai dati Istat 2014 in Lombardia le imprese attive sono 807.466 e di queste il 68% non ha dipendenti (solo il titolare e qualche coadiuvante, 16% degli occupati) e la dimensione media delle imprese è di 5,3 addetti. A livello nazionale la situazione è quasi analoga: 4,3 milioni di imprese di cui il 65% senza dipendenti e la dimensione media è di 4,2 addetti. Il settore manifatturiero invece presenta una situazione diversa: in Lombardia ci sono quasi 80.000 imprese di cui solo il 37% senza dipendenti; un’occupazione di 964.000 unità circa e una dimensione media delle imprese di 24,5 addetti. A livello nazionale la dimensione media è di 17,7 addetti e quindi i dati della Lombardia sono migliorativi rispetto a quelli nazionali, la manifattura ha una struttura dimensionale che più si avvicina a quella delle regioni tedesche, francesi e UK, inoltre la presenza di una percentuale cosi elevata di imprese senza dipendenti (oltre il 65%) evidenzia la fragilità del sistema produttivo in particolare nel settore dei Servizi.

In base ai dati Istat 2016 la Lombardia ha il 26,2% degli occupati nell’industria e il 66,3% nei servizi; a livello Italia la situazione è: 20% degli occupati nell’industria e il 69,1% nei servizi.

Dirigenti

I dirigenti in Italia e Spagna hanno uno status giuridico consolidato sia dal codice civile, che dai contratti di lavoro; non è cosi negli altri paesi e pertanto è difficile confrontare i dati Eurostat con quelli Istat; la differenza sostanziale con gli altri Paesi non è giuridica ma è data dalla posizione ricoperta; nella voce “ manager” sono inclusi sia i dirigenti ma anche parte dei “quadri-impiegati, professional e tecnici“ in funzione di alcuni parametri connessi al potere decisionale della posizione. Quindi per comodità si evidenziano sia i dati Eurostat che quelli Istat.

Nel primo trimestre 2016 nell’Europa dei 28 stati i Manager erano 12,8 milioni, pari il 5,9% del totale occupati; in Germania 1,7 milioni pari al 4,5% degli occupati; in Francia 1,8 milioni, pari al 7,2% degli occupati; in UK 3,2 milioni pari al 10,8%; in Turchia 1,4 milioni pari al 5,4%; in Italia 836.000 manager pari al 3,8% degli occupati.

I dati Istat 2016 confermano 401.000 dirigenti in Italia del privato e pubblico, pari al 2,3% del totale dipendenti o l’1,7% se rapportati al totale occupati; al Nord i dirigenti sono 215.000 , pari al 54% di tutta la popolazione dirigenziale.

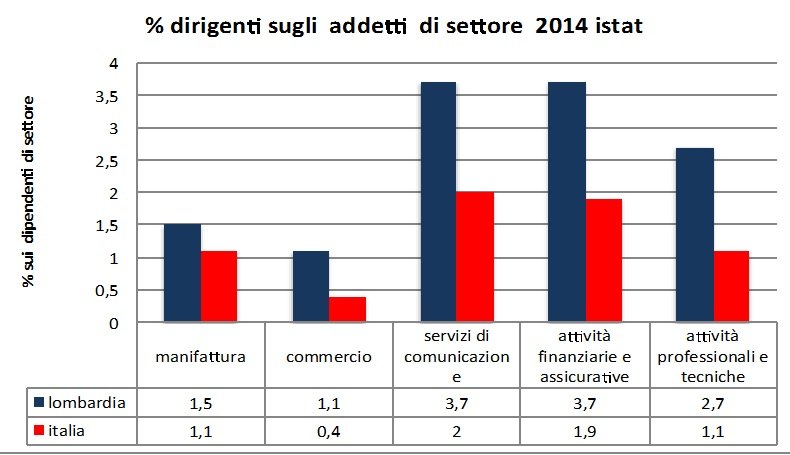

I dirigenti occupati nelle imprese in Italia sono 105.878 secondo i dati Istat 2014, pari allo 0,6% sul totale dipendenti; in manifattura rappresentano l’1,1% degli addetti; nel commercio lo 0,4%; nei servizi di informazione e comunicazione il 2%; nelle attività finanziarie e assicurative l’1,9%;

I dirigenti occupati nelle imprese in Lombardia sono 47.207, secondo i dati Istat 2014; nella manifattura rappresentano l’1,5% degli addetti; nel Commercio l’1,1%; nei servizi di informazione e comunicazione il 3,7% nelle attività finanziarie e assicurative il 3,7%; nelle attività professionali scientifiche e tecniche il 2,7%.

Appare evidente come la Lombardia non solo rappresenti il 44,3% di tutti i dirigenti delle imprese, ma ha una incidenza dei dirigenti sugli addetti è più alta rispetto ai dati nazionali. Analoga la situazione per i Quadri dove la Lombardia rappresenta il 32,4% di tutti i quadri delle imprese.

Inoltre i 105.878 dirigenti occupati nelle imprese sono distribuiti per classi dimensionali delle aziende: 4,7% nelle micro-imprese, fino a 10 addetti; 15,3% nelle piccole imprese fino a 50 addetti; il 27,1% nelle medie fino a 250 addetti e il 52,9% nelle grandi.

La distribuzione per classe di età: 0,1% sotto i 30 anni; il 46,2% tra i 30 e 49 anni; il 53,4% oltre i 50 anni.

Nell’industria il rapporto dirigenti/occupati rimane stabile nel periodo: 1/100 e da 3 a 10 volte inferiore agli altri Paesi europei, mentre nei servizi questo rapporto peggiora per effetto della riduzione degli organici nel pubblico passando da 2,7/100,a 2,1/100.

Le funzioni aziendali con Dirigenti a forte incidenza femminile sono: comunicazione 40%, HR 34,9%, legale 25,6%; sono invece a forte peso maschile il commerciale, gli acquisti, le vendite, la logistica, i sistemi informativi, la produzione.

Le aziende italiane iscritte nel registro delle imprese sono oltre 4,3 milioni, ma solo lo 0,7% ha nel proprio organico posizioni dirigenziali; ciò corrisponde a sole 32.320 imprese (fonte Manageritalia); di queste il 65,6% ha meno di 50 addetti e il 36,4% ha un organico superiore. Nel primo caso abbiamo imprese con una complessità economica-gestionale-organizzativa bassa dove il ruolo esercitato dal dirigente è molto operativo e nella maggior parte dei casi coincide con lo stesso proprietario; nell’altro caso la complessità aumenta con l’aumentare del fatturato, dell’organico, dell’organizzazione più articolata e con l’internazionalizzazione; ricordo che le imprese oltre i 1.000 addetti sono di poco superiori alle 600 unità.

Una struttura produttiva frammentata in tante imprese di piccole dimensioni non favorisce la crescita di una struttura di management (Dirigenti e Quadri) e l’assenza di questa non aiuta l’impresa a crescere; la catena della crescita inizia da investimenti in risorse ., in prodotti competitivi e sul mercato internazionale.

Previsioni occupazionali e tendenze

Previsioni occupazionali e tendenze

E’ interessante valutare quanto previsto per la Lombardia per il 2016 da Excelsior-Unioncamere per quanto riguarda i flussi occupazionali e le caratteristiche dell’occupazione stessa. Le assunzioni previste in Lombardia nel il 2016 sono 142.330 su 766.690 con le seguenti caratteristiche:

- per tipologia dimensionale: 22,8% in micro-imprese (Italia 33,1%); 59,1% nelle grandi imprese (Italia 45,1%);

- per scolarità: 20% con titolo universitario (Italia 12,5%); qualifica professionale 15,5% (Italia 20,2%); scuola secondaria 40,5% (Italia 39,5%); senza titolo 23,2% (Italia 27,7%);

- per settore economico: 20,4% manifattura (Italia 18%); costruzioni 5,4% (Italia 7,7%); commercio il 17,7% (Italia 14,9%); turismo 13,3% (Italia 23,3%);

- per gruppo professionale: high-skill 25,9% (Italia 16,6%); medium skill 43,9% (Italia 45,4%); low-skill 32,6% (Italia 38%).

Le previsioni evidenziano inoltre un dato significativo di come sta cambiando o cambierà il mondo produttivo: il gruppo professionale (dirigenti, professioni scientifiche e tecniche) rappresenta il 40% del fabbisogno; le professioni ad alta qualificazioni (high skill) avranno una variazione di +2,2%, mentre le professioni a medio-bassa qualificazione avranno un fabbisogno negativo;

La crescita dei gruppi professionali ad elevata qualificazione viene ancor più rimarcata dall’indagine Cedefop/EU28 proiettata al 2025; in sintesi cresce il fabbisogno di manager, professionals e tecnici, con stime tra il 6-8%;

Nei prossimi 10 anni infatti si prevede un forte ricambio del mercato del lavoro in particolare per il nostro Paese; in termini quantitativi un ricambio del 30-35% del totale occupazione pari a 5-6 milioni di unità; una grande opportunità per un Paese come il nostro che mostra ancora forti criticità sulla scolarizzazione terziaria occupata, sulla struttura delle skill a basso contenuto professionale, sulla presenza dei dirigenti sull’occupazione tra le più basse come pure dei professionals; opportunità non scontata se non supportata da investimenti, internazionalizzazione, crescita dimensionale delle aziende.

Considerazioni conclusive

I principali fattori che hanno determinato o favorito questa situazione sono evidenziate di seguito. Ciò significa che solo lavorando sugli stessi fattori è possibile cambiarne i segni e forse avvicinarsi alle performance degli altri Paesi.

Sono in atto cambiamenti strutturali nell’organizzazione della produzione: le innovazioni hanno favorito la frammentazione del processo produttivo e la contestuale riallocazione delle diverse fasi della catena del valore tra imprese (il 75% delle imprese lavora come fornitore di altre imprese), tra Paesi diversi (offshoring) o comunque fuori dall’impresa (outsourcing); aziende più corte, più attente alle attività con valore aggiunto più alto: ricerca e sviluppo, design, logistica, marketing, servizi post-vendita, … mentre la produzione fisica del prodotto viene realizzata da terzi o da filiali estere.

Una presenza di micro-piccole imprese che non ha eguali in altri Paesi; queste imprese hanno assetti produttivi quasi molecolari con una struttura organizzativa e gestionale che si identifica con la persona, con la mansione-attività svolta e quindi difficilmente ha bisogno di dirigenti e quadri per governare un processo cosi semplice.

Il capitale umano è un fattore importante per l’internazionalizzazione; chi esporta ha una struttura manageriale più ampia, investe di più in ICT, come pure si dota di risorse laureate, in quantità doppia rispetto a chi non esporta.

La struttura dei nostri prodotti è a medio-basso contenuto tecnologico, quindi poca innovazione e ricerca; bassa produttività; per le medie imprese il 71% del loro fatturato è il 62% del loro export riguarda prodotti a medio-bassa tecnologia, quindi prodotti facilmente aggredibili dalla concorrenza o dai paesi in forte crescita.

Una scarsa presenza di grandi gruppi industriali, l’acquisizione di imprese o segmenti di esse da parte di fondi internazionali o grandi gruppi stranieri, hanno favorito un “impoverimento organizzativo”; le imprese italiane acquistate da imprese estere dopo alcuni anni di “rodaggio” hanno attuato un forte accentramento funzionale delle principali attività presso i centri di eccellenza o quartier generale: finanza, accesso a nuovi mercati, centri di ricerca, reti distributive, standardizzazione dei processi, …, che ovviamente genera impoverimento organizzativo e decisionale.

Infine giocano la loro parte in questo processo anche nuovi modelli gestionali-organizzativi, l’innovazione tecnologica degli uffici, i sistemi gestionali integrati e sistemici, l’adattamento a stili comportamentali delle nuove generazioni, la flessibilità, il part-time, lo smart-working; tutto questo favorisce lo sviluppo di una struttura organizzativa più snella, semplice, corta e piatta, abbassando il tasso di strutturazione organizzativa dell’impresa.

Che conclusione trarre? I principali fattori descritti non favoriscono l’incremento dei dirigenti, negli ultimi 15 anni in lenta riduzione; quindi più che prestare attenzione ad un singolo profilo professionale le previsioni mettono l’accento sulla elevata crescita dei gruppi professionali con elevate competenze: dirigenti, imprenditori, professioni intellettuali e tecniche.

E' disponibile di seguito la presentazione, completa delle tabelle di dati, suddivisa in tre parti:

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Più Industria, più Italia

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

Il nuovo quadro normativo tra obblighi di compliance e creazione di valore per le imprese

Localizza

Localizza

Stampa

Stampa

WhatsApp

WhatsApp