Localizza

Localizza

Imprese e occupazione del Nord Ovest

Analizzare l'evoluzione della manifattura nel periodo 2008-2016 permette di condividere il contesto e le sfide che l'industria italiana dovrà affrontare e che potrà superare solo valorizzando il proprio patrimonio di competenze e infrastrutture, con un efficace e impegnativo piano industriale. Negli ultimi 10 anni l’economia italiana ha perso il 6,4%, mentre quella tedesca è cresciuta del 26,8%; la nostra manifattura ha perso il 9,1% del fatturato, mentre quella tedesca è cresciuta dell’11,9%; abbiamo perso 740 mila occupati nella manifattura, mentre sono aumentati di 258 mila in Germania.

Stampa

Stampa

WhatsApp

WhatsApp

Giovanni Facco

Consulente Direzionale giovanni.facco2@gmail.com

Premessa

L’analisi presentata il 20 febbraio al Gruppo Progetto Innovazione ALDAI-Federmanager riguarda essenzialmente la manifattura e il terziario esaminando le imprese, la loro articolazione dimensionale, l’occupazione, le classi tecnologiche, il fatturato, il valore aggiunto e l’export. I soci e lettori registrati sulla rivista Dirigenti Industria possono scaricare la presentazione cliccando "Imprese e occupazione in 10 anni".

I dati si riferiscono al periodo 2008-2016 e ai territori: Nord-Ovest, Nord-Est, Italia e confronti con i principali paesi europei. Il Nord-Ovest comprende le regioni: Piemonte, Valle d’Aosta, Liguria e Lombardia, mentre per il Nord-Est si intende l’insieme delle regioni: Emilia Romagna, Veneto, Friuli Venezia Giulia e Trentino Alto Adige. L’analisi si sofferma in dettaglio su alcune città: Milano, Torino, Genova e Bologna. Sono esaminati i settori della manifattura ad alta e medio-alta tecnologia (High-medium-tech per la manifattura) e per il terziario ad alta e medio-alta intensità di conoscenza (Knowledge Intensive Service KIS). I dati elaborati sono di fonte Istat e Eurostat per il confronto con gli altri paesi europei.

Il contesto

Facendo riferimento ai dati macroeconomici pubblicati dal Fondo Monetario Internazionale FMI ad aprile 2018, Il PIL mondiale è stato di 79.865 miliardi di $ nel 2017 con un PIL pro-capite di 10.827 $ e l’Italia si è collocata al 9° posto al mondo per PIL nominale con 1.938 miliardi di $, ma al 27° posto per PIL pro-capite con 31.984 $, prima di noi la Svizzera con oltre 80.000 $; gli USA con 59.501 $; la Germania con 44.550 $; la Francia con 39.869 $ e l'Unione Europea contribuisce al PIL mondiale con 17.300 miliardi di $, pari al 21,6%; gli USA con il 24,3%; la Cina con il 14,8%; la Germania con il 4,5%; il Regno Unito con 3,8%; la Francia con il 3,2%; l’Italia con il 2,4%.

Il PIL del Nord-Ovest d'Italia ha avuto nel periodo 2007-2016 una riduzione del 4,6%, con un miglioramento negli ultimi tre anni: +1,1% nel 2015 e +1,8% nel 2017 (fonte Banca d’Italia). Anche il PIL pro-capite ha avuto nel periodo un tasso di crescita negativo (Nord Ovest -8%; Nord Est -7,8% con un recupero nel 2015-2016 di circa +1%). Il Pil pro-capite 2016 del Nord-Ovest è stato di € 34.200 e il Nord-Est di poco inferiore con € 33.300.

L’incidenza del valore aggiunto prodotto nel Nord Ovest e nel Nord Est sul totale Italia è stato rispettivamente del 32,6% e del 23.1%; complessivamente il 55,7% del valore aggiunto è stato prodotto nel NORD (di questo il 21,8% solo in Lombardia), con una popolazione del Nord di 27,7 milioni di abitanti, il 46% del Paese (fonte Banca d’Italia).

La classifica mondiale Deloitte sulla competitività manifatturiera pone l’Italia al 28° posto, con previsione di scendere al 30° nel 2020, superati da Romania e Brasile e con il rischio di perdere la seconda posizione di Paese manifatturiero europeo senza un efficace politica industriale.

La Manifattura

Il valore economico prodotto dalla manifattura nel mondo è stato di 12.800 miliardi di $ pari al 16% del PIL mondiale. L’Italia è collocata al 7° posto nel mondo per valore aggiunto prodotto, la Francia e il Regno Unito ci seguono; la Germania è al 4° posto; la Cina al 1° (fonte Confindustria 2017). Negli ultimi 10 anni le carte si sono rimescolate e i cambiamenti sono stati profondi: il valore aggiunto manifatturiero sul PIL si è ridotto in tutti i paesi tranne la Cina dove è passato dal 12,4% del 2007 al 29,5% del 2016; gli Stati Uniti dal 21,3% al 19%; la Germania dal 8,2% al 5,9%; l’Italia dal 3,9% al 2,3%. È cambiato il tasso di crescita e la velocità di crescita della manifattura: la Cina nel periodo 2013-2016 è cresciuta del 7,7% mentre nei cinque anni precedenti il tasso di crescita era del 12,9%; l’India è cresciuta dell’8,8%; l’Indonesia del 4,4%; il Messico del 2,7%; la Germania del 2,5%; l’Italia del 1,5% ... per indicare i principali paesi.

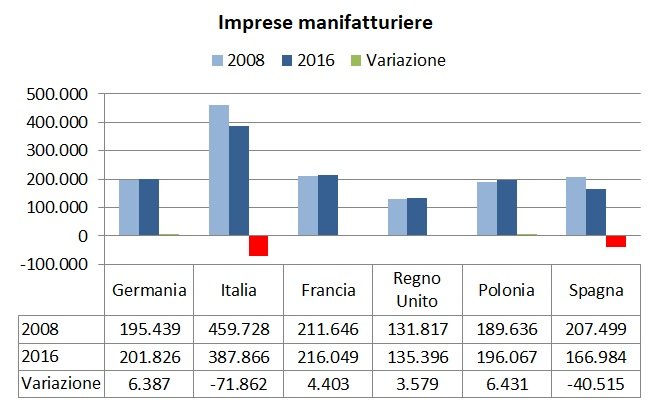

L’Italia è il paese con il maggior numero di imprese manifatturiere in Europa, ben 387.866 nel 2016, quasi il doppio della Germania. Rispetto al 2008 l’Italia ha perso quasi 72.000 imprese, la Spagna ne ha perso circa 40.000, mentre in tutti gli altri paesi le imprese manifatturiere sono cresciute di numero.

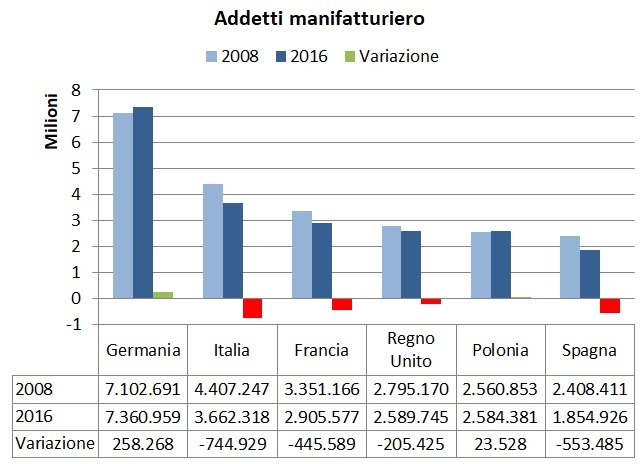

Gli occupati nella manifattura dell'Unione Europea sono circa 30 milioni; tutti i principali paesi nel periodo 2008-2016 hanno perso occupazione tranne la Germania (+258.268 unità) e la Polonia (+23.528). L’Italia nel periodo ha perso oltre 740.000 unità, il 15% degli occupati; la Spagna oltre 550.000 unità.

I principali settori produttivi

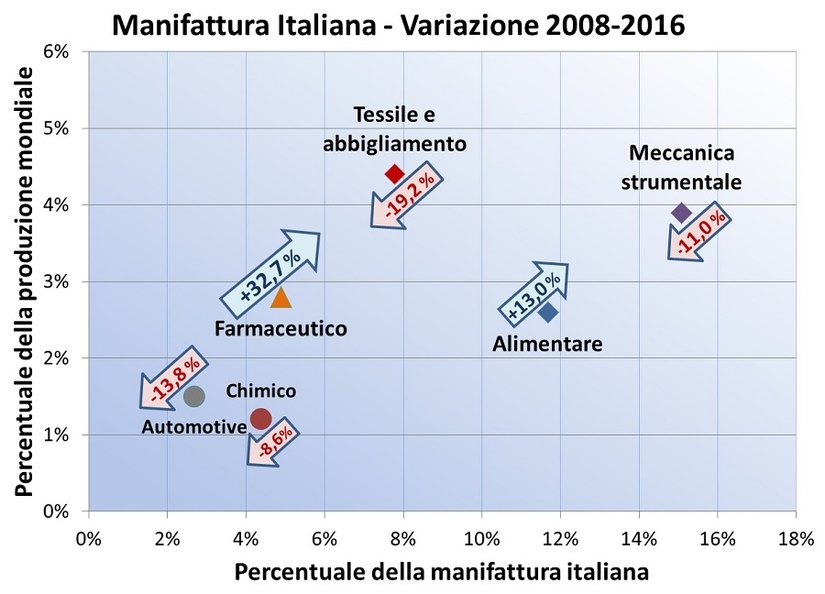

Di seguito e nel grafico i principali i settori produttivi della manifattura italiana nel 2016 che hanno un posizionamento significativo nella graduatoria internazionale:

- Tessile ed abbigliamento: l’Italia è al 4° posto al mondo in termini di valore aggiunto: ha il 4,4% della produzione mondiale; il settore costituisce il 7,8% della manifattura nazionale; produzione in calo del 19,2% nel periodo.

- Alimentare: l’Italia è all’8° posto con il 2,6% della produzione mondiale; il settore rappresenta l’11,7% della manifattura nazionale; nel periodo + 13% della produzione.

- Chimico: l’Italia è al 15° posto; il settore rappresenta il 4,4% della manifattura nazionale; andamento negativo nel periodo con -8,6%.

- Farmaceutico: l’Italia è al 10° posto con il 2,8% della produzione mondiale; il settore rappresenta il 4,9% della manifattura nazionale; il trend è in evidente crescita con +32,7% di periodo.

- Meccanica strumentale: l’Italia è 5° posto con il 3,9% della produzione mondiale; il settore pesa per il 15,1% della manifattura nazionale; trend negativo nel periodo -11,3%.

- Automotive: l’Italia è al 13° posto con l’1,5% della produzione mondiale; il settore rappresenta il 2,7% della manifattura nazionale; il trend è negativo nel periodo -13,8%.

In sintesi la manifattura italiana nel periodo ha perso il 16% di occupazione, con punte superiori al 20% nel tessile, nella gomma e plastica e nel settore computer e prodotti dell’elettronica; ha perso capacità produttiva -20,7%; ha perso valore aggiunto -12,4%; è cresciuta la produttività +10,5%; è aumentato il costo del lavoro +24,4% (fonte Confindustria, scenari industriali 2017).

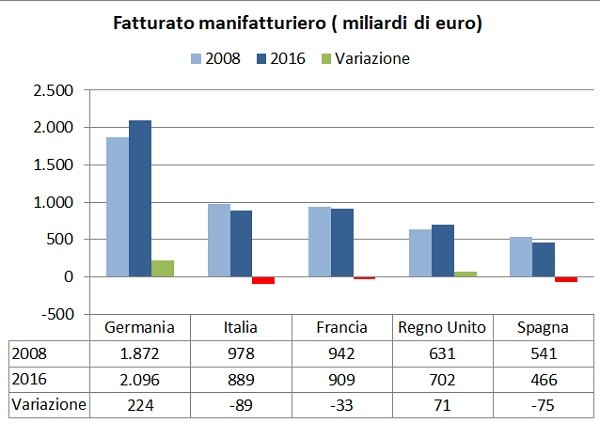

Fatturato della manifattura

L’economia tedesca è passata da 4.882 miliardi di euro nel 2008 a 6.200 nel 2016, una crescita del +26,8%. Cresciuta anche l’economia francese e del Regno Unito anche se in misura ridotta, segno della vitalità del tessuto produttivo e imprenditoriale di questi paesi, nonostante la crisi.

L’economia italiana passa da 3.049 mld a 2.855 miliardi con una perdita del 6,4%; anche l’economia spagnola ha perso il 13,8%.

Il fatturato della manifattura tedesca nel periodo ha superato i 2.000 miliardi con una crescita di 224 mld (+ 11,9%); cresciuta anche la manifattura del Regno Unito ( +11,2%); ha perso invece la manifattura spagnola (-13,8%); quella francese (-3,5%) e l'italiana (-9,1%).

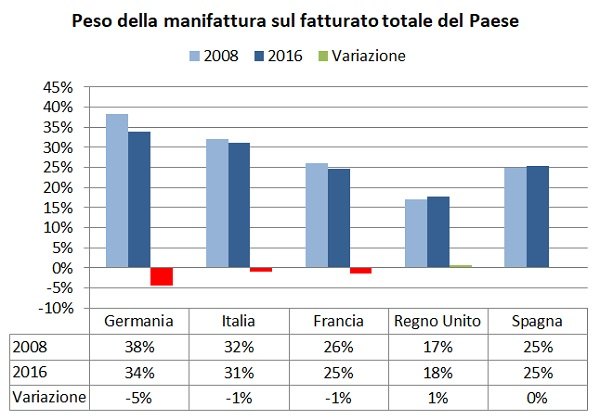

Si è ridotto il peso del fatturato manifatturiero sul totale fatturato delle imprese, ma per L’Italia e la Germania l’incidenza è rimasta comunque superiore al 30%.

Per quanto riguarda il valore aggiunto rispetto al fatturato manifatturiero nel 2016, la Germania ha conseguito il 27,2% (570 miliardi su 2.095); l’Italia il 25,3% (225 miliardi su 889); la Francia il 23,5% (214 su 909). Fatturato e valore aggiunto sono variati non solo rispetto al settore merceologico, ma anche alla classe tecnologica dell’impresa.

Struttura della manifattura

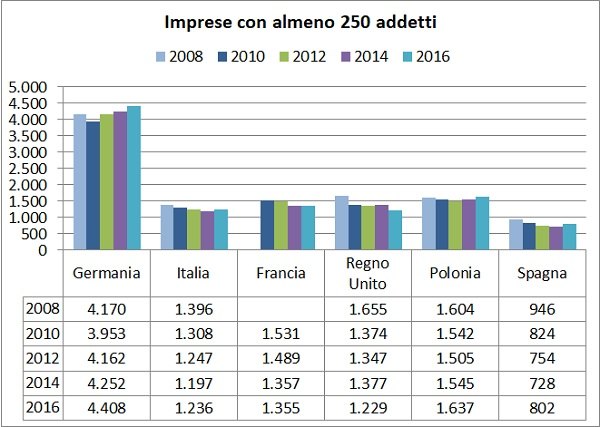

Oltre l’82% delle imprese manifatturiere italiane ha meno di 9 addetti e la differenza con gli altri paesi è rilevante. In Germania le imprese con meno di 9 addetti sono il 68%; le imprese nella classe dimensionale 50-250 sono in Italia 8.500, in Germania il doppio; le imprese con oltre 250 addetti sono in Italia 1.250, rispetto alle 4.400 in Germania.

La dimensione dell’impresa è l’indicatore più rilevante del sistema produttivo del paese per la ricaduta su: export, innovazione e ricerca, investimenti, struttura professionale delle risorse, investimenti, fatturato, valore aggiunto e produttività. Negli ultimi 10 anni la dimensione media delle imprese è ulteriormente diminuita; questo fenomeno noto come “nanismo“ è ancora più evidente e critico quando si analizzeranno le imprese del terziario. Uno studio di qualche anno fa dimostrò che se le imprese italiane avessero la dimensione media delle imprese tedesche-francesi-inglesi, il fatturato, la produttività e il valore aggiunto crescerebbero del 20%. Inoltre la presenza di figure dirigenziali è strettamente connessa alla dimensione: il 52,9% dei dirigenti lavora in imprese con oltre 250 addetti; il 27,1% in imprese tra 50-249 addetti; il 4,7% in aziende fino a 9 addetti, che rappresentano l’82% delle imprese.

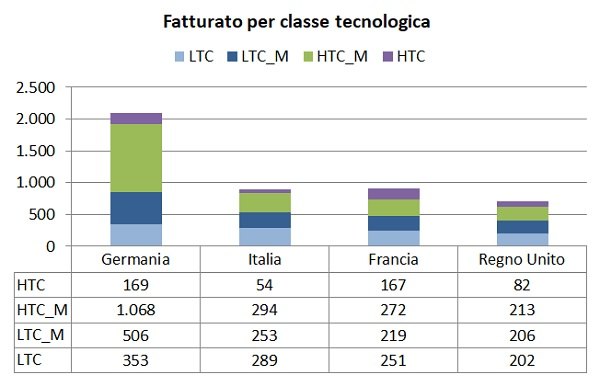

Classi tecnologiche

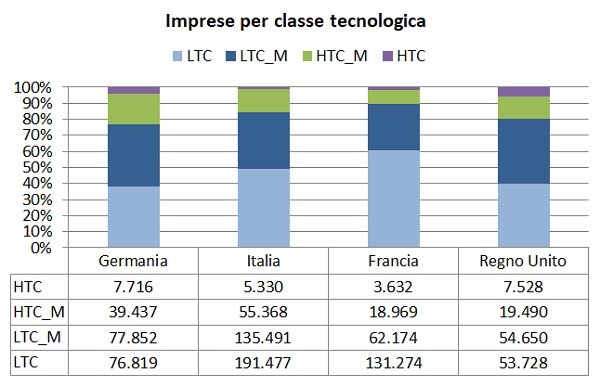

Eurostat classifica le attività produttive in base ai gradi di intensità tecnologica o di conoscenza; per la manifattura vengono definiti 4 gradi:

- High-Tecnology (HTC) cui appartengono i settori: farmaceutica e elettronica;

- Medium-high-tecnology (HTC_M) cui appartengono i settori: chimica, apparecchiature elettriche, macchinari, automotive e altri mezzi di trasporto; quando non specificato, HTC e HTC_M, vengono sinteticamente definite alta tecnologia.

- Medium-low-tecnology (LTC_M) cui appartengono i settori: coke e derivati dal petrolio, gomma e plastica, altri prodotti non metalliferi, metallurgia, prodotti in metallo, riparazione e installazione macchine;

- Low-tecnology (LTC) cui appartengono i settori: alimentare, bevande, tessile, abbigliamento, articoli in pelle, legno, stampa, mobili e altre industrie manifatturiere.

Nella manifattura italiana il 31,9% dei dipendenti lavora in imprese appartenenti alla prima e seconda classe HTC e HTC_M che rappresentano il 15,7% delle imprese; mentre il 68,1% lavora nella terza e quarta classe LTC_M e LTC che rappresentano l’84,3% delle imprese. Nella manifattura tedesca viceversa il 48,6% è occupato in imprese appartenenti alla classe alta e medio-alta che sono il 23,4%; mentre il 51,4% degli occupati lavora in imprese a bassa e medio-bassa tecnologia che rappresentano il 76,6% delle imprese.

L’Italia manifatturiera nel 2016 ha fatturato quasi 890 miliardi di cui il 39,1% nella classe tecnologica alta e medio-alta e il 60,9% nella classe bassa e medio-bassa; la Germania fattura circa 2.100 mld di cui il 59% nella classe tecnologica alta e medio-alta e il 41% nella bassa – medio-bassa; la Francia fattura una ventina di mld più dell’Italia e il fatturato generato dalla classe tecnologica alta e medio-alta rappresenta il 48,3%, mentre il Regno Unito con 702 mld in questa classe produce il 42% del fatturato.

Appare con chiarezza che le imprese manifatturiere italiane siano: per numero, per tipologia di occupazione, per fatturato e per dimensione, prevalentemente collocate nella classe tecnologica bassa e medio-bassa.

Va comunque ricordato che nel periodo 2008-2016 vi è stata in quasi tutti i paesi analizzati una contrazione del numero di imprese nelle classi estreme HTC e LTC, mentre è cresciuto il numero di imprese nella classi intermedie HTC_M e LTC_M. Nel 2016 infatti il fatturato di queste due classi intermedie rappresentava il 75,3% per la Germania; il 54% per la Francia; il 61,4% per l’Italia; e il 59,6% per il Regno Unito.

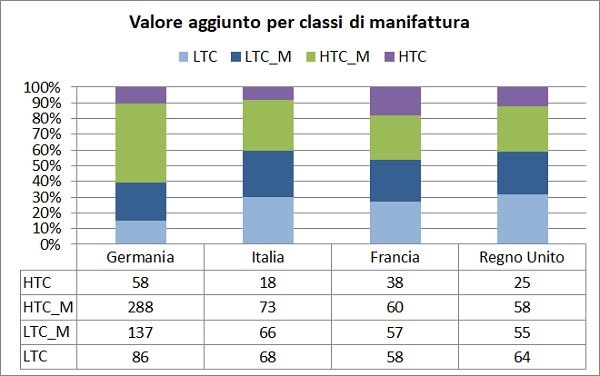

Una verifica indiretta è data anche dall’incidenza del valore aggiunto sul fatturato: la Germania ha un valore aggiunto sul totale fatturato del 27,2%, più alto rispetto all’Italia (26,4%) e alla Francia (22,4%), ma inferiore al Regno Unito (28,8%).

Se si prende in considerazione il fatturato e il relativo valore aggiunto per ciascuna classe, emerge che per Germania e Italia l’incidenza è molto alta per la classe HTC: il 34,3% (Italia subito a ruota); mentre per le classi successive il distacco tra paesi si riduce tranne per una variazione di quasi il 27% nella classe LTC per l’Italia. Questo significa che la componente tecnologica quando è molto innovativa, (come per es. nella farmaceutica) fa la differenza sul valore aggiunto generato; ma su prodotti consolidati il valore aggiunto può crescere se accompagnato da una elevata produttività, da innovazione di processo, organizzativa, gestionale e di marketing.

Il terziario

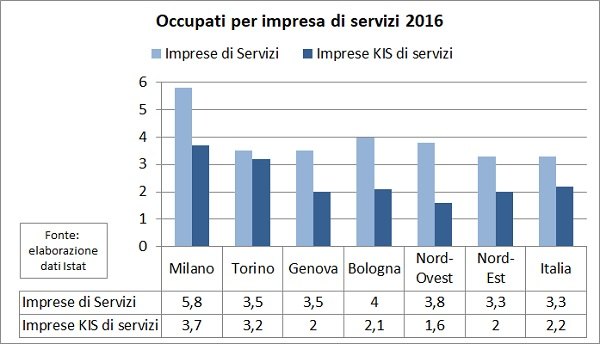

Il terziario è il principale settore dell'Italia con 3.264.130 imprese attive che occupano 10.918.944 lavoratori; (imprese e occupazione che diversamente dalla manifattura nel periodo hanno avuto una crescita tra 1 e 1,8%). Il Nord Ovest ha quasi 1 milione di imprese attive, 3,5 milioni di occupati e rappresenta circa 1/3 dell'economia.

Le imprese considerate ad alta intensità di conoscenze sono quasi 252.000 il 25,3% del totale delle imprese Nord-Ovest che danno lavoro a oltre 620.000 unità, il 17,6% degli occupati dell’area. Sono mediamente imprese molto piccole se confrontate con la dimensione delle imprese manifatturiere.

Paradossalmente le imprese ad alta intensità di conoscenze (KIS) hanno una dimensione media più bassa rispetto alla dimensione media delle imprese dei servizi. Sono considerate attività ad alta intensità di conoscenza (KIS) le attività: editoriali; di produzione cinematografica, di produzione video, programmi televisivi, ecc.; di programmazione e trasmissione; di telecomunicazioni; di produzione di software, consulenza informatica e attività connesse; dei servizi d'informazione e altri servizi informatici; legali e contabili; di direzione aziendale e di consulenza gestionale; degli studi di architettura e d'ingegneria, dei collaudi ed analisi tecniche; di ricerca scientifica e sviluppo; di pubblicità e ricerche di mercato; professionali, scientifiche e tecniche.

Il Nord Ovest ha una dotazione di imprese KIS (251.797 su 995.316 pari al 25,3%) e relativi occupati (626.688 su 3.561.524 pari al 17,6%) di qualche punto per cento superiore al Nord Est (imprese KIS 167.242 su 702.517 pari al 23,8% e relativi occupati 342.483 sul totale di 2.412.733 pari al 14,2%).

Va osservato che i servizi ad alta intensità di conoscenze KIS sono anche il risultato di profondi processi di outsourcing (esternalizzazioni) di funzioni, (prima presenti massicciamente dentro la manifattura), a partire dagli anni 90 del secolo scorso (funzioni di staff, componenti produttive, logistica, reti commerciali…); si aggiunga inoltre la diffusione massiccia di sistemi gestionali e tecnologici orientati a risparmiare lavoro e a migliorare la produttività. Quando queste funzioni erano “dentro l’azienda” avevano ruoli ancillari alla produzione ed erano considerate un costo fisso; oggi quelle stesse funzioni si sono trasformare in opportunità di business capaci di dare molto valore alla componente produttiva. È quindi corretto che nelle valutazioni della attrattività e potenzialità di un territorio le attività produttive vadano ricomposte nella catena del valore.

Export

Con un valore complessivo del commercio estero 2017 di 23.300 mld di $ il commercio mondiale è cresciuto del +14% sul 2008, ed è composto da 18.000 mld di $ per beni e merci (+9,7% sul 2008) e di 5.300 mld di $ per i servizi (+32,4% sul 2008). L’Unione Europea era il più grande esportatore mondiale nel 2008 con una quota di mercato del 44,5% e l’Italia aveva una quota del 4,27%. In pochi anni il quadro è mutato profondamente e nel 2017 L’Europa ha ridimensionato la quota al 38,7%, con una perdita del 5,7% sul 2008, mentre i paesi dell’Asia Centrale sono passati al 34,9% (+ 5,4% ).

Nel 2017 l’Italia ha esportato complessivamente per 547,1 miliardi di $; di cui 429,7 in prodotti di manifattura (78,5%); 99 miliardi di servizi (18%) il restante tra agricoltura e altre merci. L’Italia si colloca a livello mondo al 7° posto per manifattura con una quota di mercato del 3,45%; prima di noi la Germania al 2°posto. Il saldo import-export: nel 2008 era negativo per 17 miliardi, ma nel 2017 il saldo è stato positivo per 54 miliardi di $; La Germania ha un saldo positivo di +280,5 miliardi e i Paesi Bassi di +79,3 miliardi.

Va ricordato che nella manifattura circa il 60% di ciò che si produce rimane una componente domestica, mentre il 40% viene esportato; vi sono però dei settori molto orientati all’export come i prodotti petroliferi (oltre il 70%), i metalli (quasi il 50%); nei servizi la componente domestica si avvicina al 90% e viene mediamente esportato il 10%; anche in questo caso vi sono variazioni di carattere settoriale.

Nei servizi il saldo import-export è negativo (-3,7 mld). I servizi più importanti che vengono esportati riguardano i settori: viaggi (39 mld); trasporti (13,2 mld); servizi alle imprese (22,4 mld); il saldo è negativo per tutti i servizi tranne i viaggi che hanno un saldo di +15 mld (2017), i servizi di ingegneria (+ 1,4 mld) e di ricerca e sviluppo (+2 mld).

- La manifattura esporta per 429,7 miliardi di euro: una crescita sul 2008 del 22,6%; una crescita straordinaria per i prodotti chimici, farmaceutica (+107%)

- I prodotti ad alta e medio alta tecnologia esportati sono cresciuti (+ 25,5%) e rappresentano il 51-52% del totale export manifattura; l’export dei prodotti ad alta medio alta tecnologia vale 223,2 mld (51,9% nel 2017).

- I servizi esportano per 99 mld, di cui 28 mld rappresentano i servizi ad alta intensità di conoscenze che incidono per il 28,3% sul totale export dei servizi stessi.

Esportazioni per attività economiche:

- Sostanze e prodotti chimici +35,2% (€ 30.042 milioni 2017 contro € 22.217 mio nel 2008)

- Articoli farmaceutici, chimico-medicinali +107,5% (€ 24.774 mio '17 contro € 11.938 mio '08)

- Computer, apparecchi elettronici e ottici +27,1% (€ 14.430 mio di '17 contro € 11.355 mio '08)

- Apparecchi elettrici +5,8% (€ 23.100 mio '17 contro € 21.839 mio '08)

- Macchinari e apparecchi +12,7% (€ 80.061 mio '17 contro € 71.024 mio '08)

- Mezzi di trasporto +28,9% (€ 50.796 mio '17 contro € 39.422 mio '08)

- Totale prodotti High Tech +25,5% (€ 223.203 mio '17 contro € 177.795 mio '08) con aumento dal 50,7% al 51,9% del contributo High Tech alla manifattura export.

- Totale prodotti delle attività manifatturiere +22,6% (€ 429.748 mio '17 contro € 350.599 mio '08)

- Compensi per utilizzo di proprietà intellettuale € 4.008 milioni

- Servizi informatici, di informazione e telecomunicazione € 7.969 milioni

- Servizi di ricerca e sviluppo € 3.507 milioni

- Servizi professionali e di consulenza manageriale € 4.478 milioni

- Servizi legali e di consulenza € 2.668 milioni

- Servizi pubblicitari e ricerche di mercato € 1.810 milioni

- Servizi di architettura, di ingegneria e altri servizi tecnici € 3.577 milioni

- Totale export servizi ad alta intensità di conoscenza KIS € 28.016 milioni pari al 28,3% del totale export servizi

- Totale export servizi € 99.025 milioni.

Export regioni del Nord

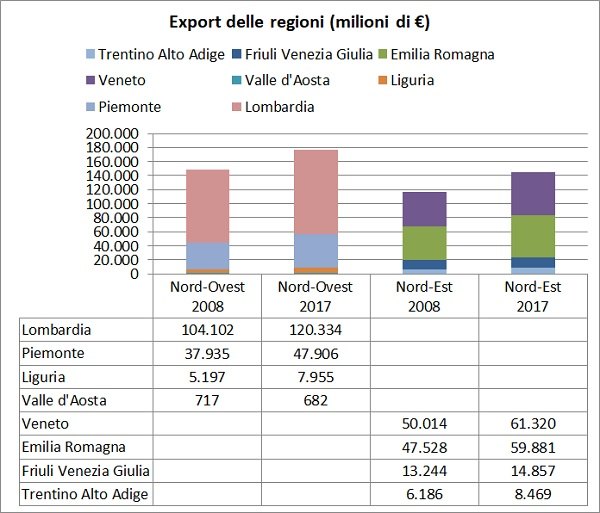

Nel 2017 il Nord-Ovest ha esportato per 176,9 miliardi, il 39,5% del totale nazionale (la sola Lombardia ha esportato per 120,3 mld); se il Nord-Ovest fosse una regione e non una area economica sarebbe la 4° regione europea per importanza dell’export (le prime 3 sono regioni tedesche); il Nord-Est ha una quota del 32,3% in costante crescita e il Centro Sud ha esportato il rimanente 28,3%.Complessivamente il NORD esporta per 321 mld il 71,7% dell’export del paese.

Di seguito una sintesi dell'export delle regioni del Nord Ovest nel periodo 2008-2017:

- Lombardia: ha esportato merci e servizi per € 120,3 miliardi e ha visto crescere il suo export del 15,4%; 27,9% è stata la quota della regione sull’export nazionale; 65,1 mld è stato il valore dell’export high-tech esportato pari al 54,1% dell’export regionale; prodotti più esportati: macchinari ed apparecchi, prodotti chimici, mezzi di trasporto; prodotto con crescita più elevata, farmaceutica + 76%.

- Piemonte: ha esportato merci e servizi per 47,9 mld e ha visto crescere il suo export del 26,2%; 11,1% è stata la quota del Piemonte sull’export nazionale; 27,6 mld è stato il valore dell’export high-tech pari al 57,7% dell’export regionale, il valore più elevato tra le regioni italiane; prodotti più esportati: mezzi di trasporto, macchinari ed apparecchi, prodotti chimici.

- Liguria: ha esporta merci e servizi per 7,9 mld e ha visto crescere il suo export del 53%, il più elevato; 1,8% è la quota della regione sull’export nazionale; 4,1 mld è il valore dell’export high-tech pari al 51,7% dell’export regionale; prodotti più esportati: macchinari ed apparecchi, prodotti chimici.

- Tra le regioni del Nord il Veneto è stata la regione con la più bassa percentuale di prodotti high-tech esportati (37,7%) sul totale export regionale.

Confronti europei

Per quanto riguarda l’export le regioni europee vengono suddivise in 6 gruppi sulla base del valore dell’export:

1°gruppo: classe di export 180-200 mld: Baviera, Baden Wurttemberg, Renania-Westfalia (Germania);

2° gruppo: classe di export 66- 179 mld: Bassa Sassonia, Lombardia, Ile de France;

3° gruppo: classe di export 52-65 mld: Emilia Romagna, Veneto, Catalogna, Sud Est; 3 regioni di Germania e di Francia ;

4° gruppo: classe di export 20-51 mld: Piemonte, Toscana, 4 regioni della Francia e della Spagna, e 7 del Regno Unito;

5° gruppo: classe di export 10-19 mld: Lazio, Marche, Friuli Venezia Giulia; altre regioni;

6° gruppo: classe di export sotto 10 mld: 12 regioni italiane tra cui la Liguria e altre.

Come si può notare se il Nord Ovest fosse una regione sarebbe collocata nel primo gruppo.

Manifattura nel territorio

La manifattura italiana contava nel 2016 circa 388.000 imprese, rispetto al 2012 se ne sono perse oltre 29.000.

Il Nord Ovest con 116.000 imprese rappresenta il 30% del totale nazionale; nel periodo ha perso quasi 9.500 imprese. Le principali città analizzate sono: Milano, Torino, Genova e Bologna (che fa parte del Nord-Est). Milano ha circa 21.000 imprese, Torino circa 14.000, Genova circa 4.000 e Bologna 7.400 circa. Tutte le città hanno perso imprese durante la crisi. In ogni caso il peso della manifattura di ciascuna città sul totale imprese non ha subito sostanziali cambiamenti.

La manifattura italiana ad alta e medio-alta tecnologia è composta da 45.206 imprese (-3.000 rispetto al 2012; anche gli altri paesi europei hanno perso aziende di questa tipologia ), 11,6% del totale manifattura. Milano ha 4.396 imprese, il 9,7%; Torino ha 2.361 imprese, il 5,2%; Genova ne ha 429, il 0,9%; Bologna ne ha 1.749 imprese, il 3,9%; complessivamente il Nord Ovest (che rappresenta il 30 % della manifattura nazionale), ha però il 41,6% della manifattura tecnologica (sono comprese tutte le provincie delle regioni interessate); il Nord Est è di qualche decimale inferiore.

Un dato appare interessante e riguarda il grado di intensità della presenza sul territorio di ciascuna provincia di imprese ad alta e medio-alta tecnologia: Bologna con un rapporto del 23,6% (ventitre aziende su 100 sono ad alta medio alta tecnologia) ha il grado di intensità più elevato, seguita da Milano con il 21%, poi Torino con il 16,8% e infine Genova con il 10,6%.

La manifattura nazionale occupa (2016) 3.662.149 di unità; rispetto al 2012 si sono persi circa 185.000 posti di lavoro; il Nord Ovest occupa 1.401.543 unità, il 38,3% del nazionale e ha perso 101.778 posti di lavoro, cioè il 55% del totale delle perdite nazionali, un prezzo elevato. Torino ha una occupazione di 216.655 unità, Milano oltre 300.000; Genova 30.862 unità con una perdita rispetto al 2012 di oltre 23.000 posti di lavoro; Bologna 99.000 unità; tutte le città perdono posti di lavoro e Genova è un caso con -43%; solo Milano vede crescere i posti di lavoro di circa 3.500 unità.

Gli occupati nei settori ad alta e medio alta tecnologia sono 1.121.844 a livello nazionale , il 30,6% del totale manifattura; il Nord Ovest con 537.090 occupati ha il 47,9% dell’occupazione “tecnologica” del paese.

Da notare che rispetto al 2012, il Nord Ovest ha perso oltre 34.567 occupati, più di quanti sono stati persi a livello nazionale.

Tornando alle città Torino e Bologna nel periodo hanno tenuto e incrementato l’occupazione, mentre Genova e Milano hanno perso numeri importanti di posti di lavoro. In particolare Genova ha 11.799 occupati, il 38,2% del tot. manifattura provinciale e 1,1% sul nazionale; Torino 126.377 occupati, il 58,3% sul provinciale e il 11,3% sul nazionale; Milano 129.069 occupati, il 43,0% sul provinciale e il 11,5% sul nazionale; Bologna ha 48.259 occupati, il 49% sul provinciale e il 4,3% sul nazionale.

Torino, con il 58,3% è la città con il grado di intensità occupazionale “tecnologica“ più elevata; Bologna ha più imprese “tecnologiche“ , Torino più occupati “tecnologici”: la differenza è data dalla dimensione.

Il terziario nel territorio

Il Terziario italiano contava nel 2016 circa 3.264.000 imprese, rispetto al 2012 in leggera crescita; il Nord Ovest ha 995.316 imprese il 30,5 % del totale nazionale; complessivamente la situazione è stazionaria rispetto al 2012. Torino ha circa 127.000 imprese, Genova circa 54.000, Milano circa 259.500 e Bologna 70.800.

Le imprese ad alta intensità di conoscenze sono il 25,2% del totale imprese terziarie; il Nord Ovest con 251.797 imprese rimane nella media nazionale.

Il terziario a livello paese ha una occupazione di circa 11 mln di unità di cui circa 3,7 mln nel Nord Ovest, pari al il 34,4%. L’occupazione rispetto al 2012 cresce di oltre 350.000 unità (+3%) di cui 175.000 circa (5%) nel Nord Ovest. Per quanto riguarda le città, Genova e Torino rimangono stabili mentre Milano cresce di circa 150.000 unità (+11,3%) e Bologna di 24.000 unità (+9,3%).

L’occupazione qualificata ad alta intensità di conoscenze essa è di circa 1,796 mln a livello paese (16,4% sul tot settore nazionale ) e di 668.916 unità per il Nord Ovest che rappresenta il 17,8% dell’occupazione terziaria del nord ovest; quindi 1,4 punti percento sopra la media nazionale.

La crescita sul 2012 è più significativa per tutte le città ad esclusione di Genova che rimane stabile. In particolare Milano cresce di 33.000 unità (oltre il 10%), Torino +6.000 unità (5,7%), Bologna +3.500 unità (8,2%); Nord Ovest +46.000 (6,8%), Italia +83.000, (4,6%). In conclusione, il Nord ovest ha una crescita dell’occupazione KIS di 2,2 punti per cento sull’Italia e in particolare Milano oltre 6 punti per cento sul nazionale.

Le principali e significative (per numero di imprese e occupati) attività terziarie ad alta intensità di conoscenza sono: produzione di software e consulenza informatica, attività legali e contabilità, attività di direzione aziendale e consulenza gestionale, attività di studi di architettura e di ingegneria, pubblicità e ricerche di mercato.

Di seguito la posizione delle città in esame :

- Milano: 81.820 imprese KIS, il 24,1% del tot. imprese terziario; 303.000 occupati circa il 20,2% degli occupati del terziario con attività più significative: direzione di imprese e consulenza gestionale (13,5%) , occupati (15,8%;) attività legale e contabilità (30,6%), occupati (16,8%).

- Torino: 32.610 imprese KIS, il 31,5% del tot. imprese terziario; 104.000 occupati circa il 23,2% degli occupati del terziario e le attività più significative sono: produzione di software (9,1%), occupati (27,1%); attività legale e contabilità (28,9%) occupati (18,1%), attività di architettura e di ingegneria (24,6%), occupati (14,4%);

- Genova : 13.086 imprese KIS, il 25,7% del tot. imprese terziario; 26.356 occupati circa il 13,8% degli occupati del terziario e le attività più significative sono: legale e contabilità (37,7%), occupati (33,4%); attività di architettura e di ingegneria (26,2%), occupati (24,7%).

Il patrimonio rappresentato dal Nord-Ovest

Al termine di questa analisi si riassumono i punti di forza del Nord-Ovest e cioè il patrimonio economico, di imprese, di risorse umane e tecnologiche che questa area economica e territoriale disporre per affrontare la competizione e le sfide del futuro. Un patrimonio da salvaguardare e sostenere per assicurare la sostenibilità economica e sociale del Paese:

- Popolazione. Il Nord-Ovest ha una popolazione di 16,1 mln di abitanti, il 26,6% del nazionale; è la 2° regione europea per abitanti dopo la Renania-Vestfalia (17 mln.); di cui 3,2 mln di abitanti sono giovani tra i 14-34 anni, il 20,3% e di questi 2 mln vive in Lombardia. Su 16,1 mln, 13,8 hanno + di 15 anni; il 28,9% ha un titolo di studio di scuola superiore e il 14,7% una laurea.

- Le Imprese. Il Nord-Ovest ha 116.000 imprese manifatturiere (il 30%); di queste 19.000 (16,4%) sono imprese ad alta e medio-alta tecnologia; ha 251.800 imprese di servizi ad alta intensità di conoscenze (KIS) (il 25,3% del paese); complessivamente un patrimonio di 270.581 imprese (il 24,4%) HTC-M e KIS, superiore alla media nazionale. La manifattura esporta 177 mld, il 41,2% dell’export italiano, di cui 97 mld pari al 54,8% di prodotti HTC_M: il Piemonte è la regione leader con il 57,7% di prodotti ad alta medio alta tecnologia esportati.

- Occupazione. Il tasso di occupazione è del 62,6%; il Nord Est del 67,4%, l’Italia del 58%. Lavora in professioni qualificate e tecniche il 38,4%, contro un 34,7% dell’Italia e il 35% del Nord Est. Nel Nord-Ovest lavora il 56,5% dei dirigenti italiani del settore privato, il 45,3% in Lombardia. Il 22,4% degli occupati del Nord Ovest ha una laurea e il 46,6% un diploma; nella classe di età 25-34 anni il tasso di occupazione è al 74,8%, quello dei laureati l’80,2%.

- Prospettive del mercato del lavoro. Le elaborazioni fatte dal progetto Excelsior-Unioncamere indicano per il periodo 1 dic-18/feb.19 entrate (assunzioni) per 350.000 unità, il 32,4% delle entrate previste del paese; (nel Nord Est tale previsione è del 25,4% ). Le assunzioni previste saranno: 111.000 nel settore industriale e 245.000 nel terziario, il 65,2% di tali assunzione avverrà presso le PMI.

- Laureati. Nel Nord Ovest sono attive 18 università di cui 2 politecnici; gli iscritti all’università sono circa 400.000, il 24% del totale iscritti del paese; i laureati sono il 26,1% del tot. Laureati; 84.807 sono i laureati in discipline scientifiche/anno livello Italia, di cui il 26,2% nel nord Ovest.

- Ricerca e innovazione. Le domande di brevetto EPO 2015 presentate dall’Italia sono 3.594; quelle del Nord Ovest sono 1.532, il 42,6%; il personale addetto alla ricerca (2016) 290.039 a livello nazionale di cui 96.616 al Nord Ovest (33,3%), ma nel dettaglio forte è la presenza nelle imprese il 41,3% e nelle istituzioni private no profit il 46,1%. Nell’utilizzo delle tecnologie dell’informazione nelle imprese il Nord Ovest è sopra la media nazionale. La spesa per la R&S in Italia nel 2016 è stata di 23,2 mld, di cui 8,4 mld nel Nord Ovest (36,2%) e 6 mld nel Nord Est (25,8%), complessivamente il Nord spende il 62%. Va evidenziato che su 14,4 mld (NO+NE) ben 10,4 mld cioè il 72% sono investimenti delle imprese. Lo stato della R&S in Italia non è brillante! L’incidenza sul PIL è appena del 1,3% quando la soglia europea è fissata al 2%; Germana è al 2,85%, Francia al 2,23%; Italia è considerata un paese “moderato innovatore“ come la spagna, Grecia e Portogallo. L’incidenza delle spese per R&S sul PIL del Nord Ovest ( 2017) è dell’1,47%; sul PIL del Nord Est l’incidenza è dell’1,5%.

- Ricchezza. Il Nord Ovest produce (2016) il 32,5% del PIL nazionale: 547 mld di cui: Piemonte 130 mld (7,7%), Liguria 48 (2,9%), Lombardia 369 mld (21,9%). Il PIL pro-capite del Nord Ovest è di 34.200 euro di cui Piemonte 29.500 euro, Valle d’Aosta 34.000 euro, Liguria 31.100 euro, Lombardia 36.800 euro. Investimenti diretti esteri (ide) 2016: in uscita 187 mln; in entrata 212mln. Ricchezza pro-capite delle famiglie 2016: Nord Ovest € 195.000 (nel 2008 era € 196.300); Italia € 157.600; Liguria € 247.800; Lombardia € 199.600; Valle d’Aosta € 222.200; Piemonte € 165.500. Ricchezza netta complessiva Nord Ovest: € 3.143,6 miliardi; Italia € 9.559,9 mld; le attività reali (case e terreni ) sono il 60-70% della ricchezza netta (fonte banca d’Italia e Istat).

- Il residuo fiscale, cioè la differenza tra quanto le Regioni versano sotto forma di tributi e quanto ricevono dallo Stato in termini di servizi e investimenti, è di oltre 54 miliardi di euro per la Lombardia, quasi 9 quello del Piemonte e meno di 1 miliardo la Liguria, per un totale N-O di circa 64 miliardi di euro.

L'analisi mette in evidenza le potenzialità del Nord-Ovest e del Nord in generale, la cui struttura socio economica è assimilabile ai territori europei con economie più avanzate. Un patrimonio da non sperperare in politiche esclusivamente assistenziali e improduttive. Il Nord-Ovest costituisce un patrimonio per il Paese e come tutti i patrimoni richiede di essere mantenuto nel tempo, con lo sviluppo di infrastrutture per i trasporti e gli investimenti per la competitività, per non perdere la corsa con gli altri territori europei e non ricadere nella recessione che ha condizionato la generazione di giovani senza lavoro e le famiglie ridotte in povertà.

Un territorio che da Leonardo da Vinci, 500 anni fa, ha continuato a dar vita alla genialità e creatività delle imprese e che costituisce ragione d'orgoglio per chi ha contribuito e contribuisce ogni giorno a renderlo importante con il proprio lavoro.

01 febbraio 2019

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

La Direttiva europea sulla Pay Transparency è una opportunità per promuovere la cultura del riconoscimento del merito, la gestione manageriale e l'inclusione a..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani