Localizza

Localizza

Le polizze assicurative a tutela della persona e della famiglia

La tutela assicurativa della persona sta al patrimonio familiare come le fondamenta stanno a un edificio.

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Ceruzzi

Socio ALDAI-Federmanager, pacer263@gmail.com

I bisogni della vita possono essere realizzati attraverso un Reddito che si ripartisce in Consumo e Risparmio. Alcuni eventi (dannosi) e di incerto accadimento possono però buttare tutto all’aria. Questo si chiama Rischio. Il Rischio si può evitare, depotenziare o trasferire mediante una polizza assicurativa.

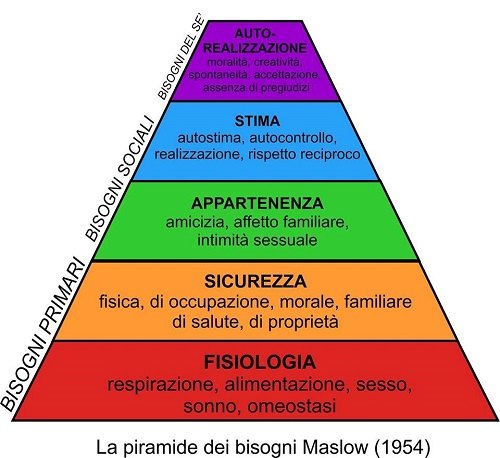

Nella mia attività ho spesso incontrato professionisti estremamente validi in grado di fondere in una persona qualità umane, competenze e intensità produttive uniche. Queste persone hanno sempre suscitato in me un sentimento di ammirazione che in qualche occasione si trasformava però in stupore quando chiedevo perché profondessero così tante energie nel lavoro. Le risposte, qualche volta confuse, erano riconducibili alla piramide di Maslow e nello specifico al soddisfacimento dei Bisogni Primari, Sociali e del Sé di un individuo (vedi grafico Piramide dei Bisogni).

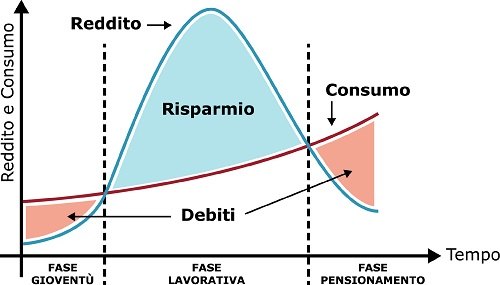

Ciclo di Vita di Modigliani

Queste persone, poi, non erano tutte consapevoli del loro tempo in divenire (Chronos), non valutavano gli eventi della vita (Kairos) e soprattutto mancava in loro una visione integrata dei due (Chronos e Kairos) secondo il concetto di “ciclo di vita” teorizzato dal premio Nobel per l’Economia Franco Modigliani (Life-Cycle Theory) (vedi grafico Ciclo della Vita di Modigliani).

Oltre ai Bisogni Primari che risultavano chiaramente distinguibili come alimentazione, riscaldamento, domus, lavoravano per ottenere Stima e Autorealizzazione.

Percepivano stipendi apprezzabili che nella maggior parte dei casi spendevano solo in parte (Consumo) e ne destinavano un’altra al cosiddetto “Risparmio”.

Alla domanda perché risparmiavano, la loro risposta, spesso timida, si esplicava nella frase “per futuri imprevisti negativi (rischi) e per quando andrò in pensione”. Risposte corrette ma generiche rispetto ai rischi principali della vita:

- Invalidità da infortunio o malattia

- Premorienza

- Grandi spese sanitarie

- Danni patrimoniali connessi a furto o incendio

- Responsabilità civile connessa ai fatti della vita

- Perdita del posto di lavoro

- Pensione Integrativa

- Perdita di autosufficienza

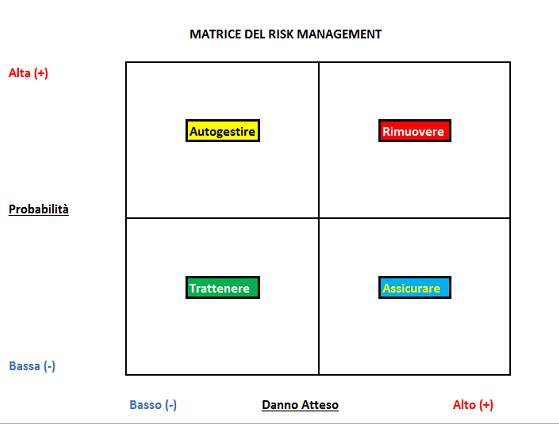

Figura 3

Ogni persona è esposta ai rischi di cui sopra e questi hanno un impatto economico sulla propria vita e su quella della propria famiglia.

Pertanto, è utile definire una strategia in termini di RISK MANAGEMENT:

- Individuazione e quantificazione dei rischi che si corrono, a livello personale e familiare.

- Valutazione dell’impatto economico dei rischi sul proprio patrimonio.

- La selezione dei rischi che vanno prioritariamente trasferiti a una collettività, essendo inefficace assumerli su sé stessi (Polizza Assicurativa).

- La selezione dei rischi dei quali si vuole ridurre l’impatto e l’implicazione economica.

- Selezione delle modalità più efficaci ed efficienti per ottenere la stabilità economica attuale e futura.

(vedi grafico Matrice del “Risk Management”)

Un altro fattore di sorpresa risultava, poi, la percezione dei patrimoni che dipendevano da loro e che necessitavano di protezione per bisogni e imprevisti della vita. Nelle loro risposte immediate, il patrimonio finanziario era quello più principale e rimanevano sorpresi quando, con un esempio, dimostravo che quello era invece il meno importante.

Caso: Persona adulta di 35 anni, dipendente, con appartamento di proprietà acquistato con mutuo con ammortamento in corso, moglie e 1 figlio a carico:

- Capitale Finanziario (conto corrente + investimenti): 37.328 €

- Capitale Immobiliare (valore commerciale dell’appartamento): 250.000 €

- Capitale Umano (Reddito Netto x numero di anni mancanti all’età pensionistica/fattore di rischio + attualizzazione): 35.000x32/2,7 = 413.000 €

Quindi, il Capitale Umano è quasi sempre la componente patrimoniale più importante sia per il portatore di reddito sia per la sua famiglia. Questo capitale, in caso di premorienza o di invalidità, non sarebbe percepito e non provvederebbe ai bisogni vitali personali e familiari. Poiché la probabilità di accadimento di tali eventi è bassa, ma il valore del danno se avvenisse sarebbe invece enorme, questi sono rischi da trasferire a una compagnia di assicurazioni mediante un contratto. Altri rischi assicurabili (trasferibili) sono quelli elencati per punti sopra in quanto Il valore/danno assicurato è elevato ma la probabilità di accadimento bassa e pagando un premio contenuto ad una compagnia di assicurazione ci si leva la preoccupazione.

SAVE THE DATE

L'incontro di terrà in videoconferenza Zoom martedì 26 gennaio 2021 alle ore 17.

Per registrarsi e ricevere per collegarsi all'evento www.aldai.it

01 dicembre 2020

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

La Direttiva europea sulla Pay Transparency è una opportunità per promuovere la cultura del riconoscimento del merito, la gestione manageriale e l'inclusione a..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani