Localizza

Localizza

Dirigenti e quadri nel sistema produttivo italiano

Periodo 2008-2015

Parliamo di occupazione, anzi facciamo parlare i numeri e parliamo di noi: dirigenti e quadri negli anni della crisi 2008-2015. Cosa è successo? Quanti posti di lavoro si sono persi? Come siamo messi rispetto agli altri Paesi EU? Quali previsioni? Quali chiavi di lettura di quel che è successo?

Stampa

Stampa

WhatsApp

WhatsApp

Giovanni Facco

Consulente Direzionale - giovanni.facco2@gmail.com

Analisi dell’occupazione dirigenti e quadri

(fonte dati Istat, Eurostat, Inps)

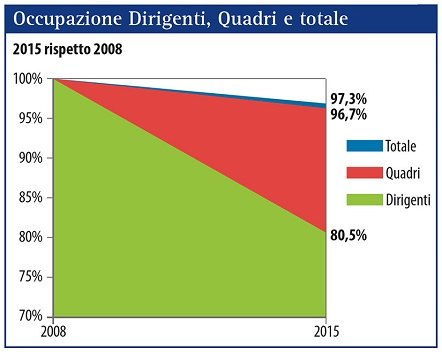

Nel 2008 i dirigenti e quadri del privato e pubblico in Italia erano 1.703.000, ridotti nel 2015 a 1.566.000, con una perdita di 137.000 occupati, una riduzione dell’8%. In dettaglio i dirigenti (privati e pubblici, dipendenti e indipendenti) sono passati da 493.000 a 397.000 (-96.000, pari ad una riduzione del 19,5%), mentre i quadri sono passati da 1.210.000 unità a 1.170.000 (-40.000 pari a una riduzione del 3,3%).

Nello stesso periodo l’occupazione totale è passata da 23.090.000 a 22.465.000 con una perdita di 625.000 unità (-2,7% sul 2008).

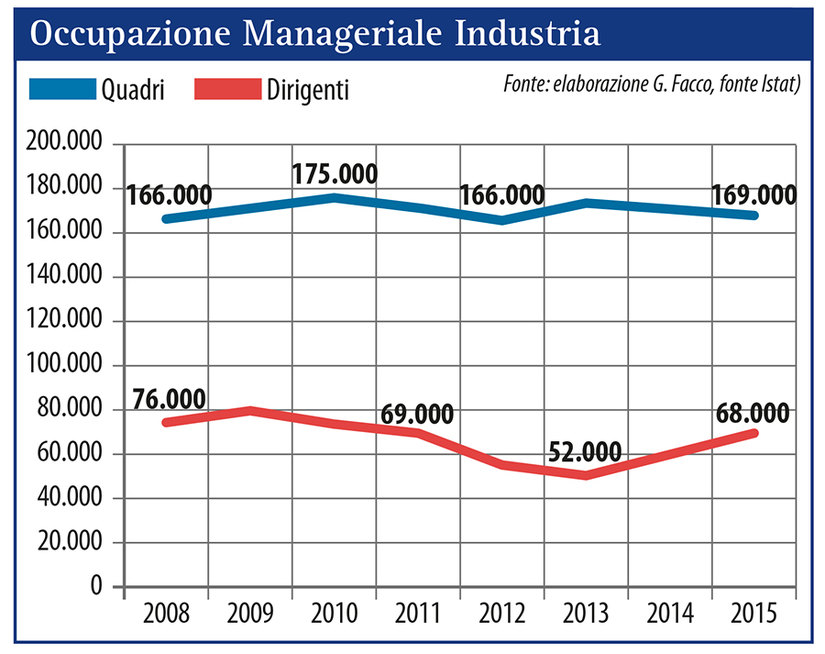

I dirigenti nell’industria erano 68.000 nel 2015 contro i 76.000 del 2008; quindi un perdita netta di 8.000 posti di lavoro, poco più del 10%; mentre nei servizi comprendenti i dirigenti pubblici e professionisti erano 329.000 contro i 417.000 del 2008, pari ad una perdita del 21%, manifestata soprattutto nel settore pubblico che non ha nominato nuovi dirigenti in sostituzione dei pensionati, mentre il terziario privato, rappresentato da Manageritalia, dichiara riduzioni minime dell’1,7% recuperate con crescite dell’1% negli ultimi due anni. Nel Settore Pubblico (dati Corte dei Conti 2013) i dirigenti erano 60.667, cioè l’1,8% dei 3.370.322 occupati del settore.

I quadri nell’industria erano 169.000 nel 2015 contro i 166.000 del 2008, con un aumento dell’1,8%; nei servizi erano 1.000.000 contro 1.044.000 del 2008, con una perdita del 4%; nell’industria il rapporto quadri /occupati passa da 1/42 a 1/36; mentre nei servizi rimane stabile a 1/15.

Chi ha pagato e quanto ha contribuito alla riduzione occupazionale?

Ricordo che il saldo occupazionale di periodo è di -625.000 unità e che i lavoratori in proprio hanno contribuito maggiormente con riduzione occupazionale del 51% (sommerso?); i dirigenti e quadri per il -22%; gli apprendisti per il -18%; gli operai per il -10%. Hanno avuto invece una crescita i liberi professionisti +27,4% e gli impiegati +16,3.

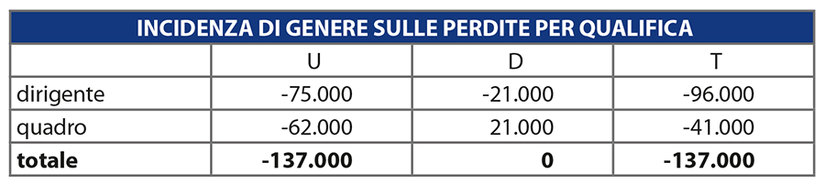

Nel periodo gli uomini hanno avuto una perdita di 735.000 unità e le donne una crescita di 110.000 unità; i dipendenti -225.000 unità e gli indipendenti -400.000 unità. Per dirigenti e quadri la perdita di 137.000 unità è stata totalmente a carico degli uomini; i dirigenti contribuiscono per il 70% (-96.000) e i quadri per il 30% (-41.000).

Nell’industria i dirigenti uomini sono 90% e le donne 10%; i quadri uomini 70% e le donne 30%. Le funzioni aziendali con dirigenti a forte incidenza femminile sono: comunicazione 40%, HR 34,9%, legale 25,6%; sono invece a forte peso maschile le funzioni commerciali, acquisti, vendite, logistica, sistemi informativi e produzione.

Proprietà e dimensione aziendale

Le aziende italiane iscritte nel registro delle imprese sono oltre 4,3 milioni, ma solo lo 0,7% ha in organico posizioni dirigenziali; ciò corrisponde ad appena 32.320 imprese (fonte Manageritalia); di queste il 65,6% ha meno di 50 addetti; e il 36,4% ha un organico maggiore. Nel primo caso abbiamo imprese con una complessità economica-gestionale-organizzativa bassa, dove il ruolo esercitato dal dirigente è molto operativo e nella maggior parte dei casi coincide con lo stesso proprietario; nell’altro caso la complessità aumenta con l’aumentare del fatturato, dell’organico, dell’organizzazione più articolata e con l’internazionalizzazione. Le imprese oltre i 1.000 addetti sono di poco superiori alle 600 unità. Il 20% dei dirigenti è collocato nelle imprese fino a 50 addetti mentre l’80% nelle altre, soprattutto grandi.

Una struttura produttiva frammentata in tante imprese di piccole dimensioni non favorisce la crescita di una struttura di management (dirigenti e quadri) e l’assenza di questa non aiuta l’impresa a crescere; la catena della crescita inizia da investimenti in risorse umane, in prodotti competitivi, e sul mercato internazionale.

L’85% delle imprese fanno capo a famiglie imprenditoriali e questa situazione è in linea con quella di altri Paesi (Francia 80%, Germania 90%, Spagna 83%, UK 80%), ma le differenze sostanziali sono date dalle dimensioni medie delle imprese (meno della metà di quelle di altri Paesi); dalla presenza molto elevata di management di famiglia (66% in Italia contro 25-30% di altri Paesi e 10,4% per UK). Questa situazione genera assetti organizzativi e gestionali basati su scarso ricorso alla delega, scarso utilizzo di meccanismi retributivi legati alle performance (solo il 10,7% delle imprese italiane utilizza sistemi di incentivazione basati su obiettivi, contro il 30-40% di analoghe imprese di altri Paesi) e poca internazionalizzazione (fonte Alma Laurea 2012).

Le previsioni nazionali e internazionali

(Excelsior-Unioncamere-2016-2020; Cedefop/EU 2025)

Excelsior-Unioncamere prevede nel periodo 2016-2020 nello scenario benchmark un fabbisogno annuale complessivo, cioè domanda di risorse sia per espansione-crescita sia per rimpiazzo delle uscite, di circa 500.000 unità anno; complessivamente un fabbisogno nel periodo di 2,5 milioni di unità, di cui circa 30.000 nuovi dirigenti; di questi circa 16.000 responsabili di piccole aziende e 5.600 direttori e dirigenti di grandi aziende e di dipartimenti funzionali, mentre altri 10.000 circa troveranno lavoro nel settore pubblico.

Le previsioni evidenziano inoltre un dato significativo di come sta cambiando o cambierà il mondo produttivo: il gruppo professionale (dirigenti, professioni scientifiche e tecniche) rappresenterà il 40% del fabbisogno; le professioni ad alta qualificazione (high skill) avranno una variazione di +2,2%, mentre le professioni a medio-bassa qualificazione avranno un fabbisogno negativo; cresceranno inoltre le professioni che richiedono un titolo universitario +2,3%.

La crescita dei gruppi professionali ad elevata qualificazione viene ancor più rimarcata dall’indagine Cedefop/EU 28 proiettata al 2025; in sintesi cresce il fabbisogno di manager, professional e tecnici; cresce anche il fabbisogno di occupazione non qualificata, ma diminuiscono le professioni intermedie: impiegati ed operai.

Nei prossimi dieci anni si prevede un forte ricambio del mercato del lavoro in particolare per il nostro Paese; in termini quantitativi un ricambio del 30-35% del totale occupazione pari a 5-6 milioni di unità; una grande opportunità per il Paese che mostra ancora forti criticità sulla scolarizzazione terziaria occupata, sulla struttura delle skill a basso contenuto professionale, sulla scarsa presenza dei dirigenti sull’occupazione, tra le più basse come pure dei professionals; opportunità non scontata se non supportata da investimenti, internazionalizzazione e crescita dimensionale delle aziende.

Confronti internazionali

(fonte Eurostat)

La EU-28 dal primo trimestre 2011 al medesimo trimestre 2016 ha incrementato l’occupazione di quasi 6 milioni di unità passando da 210 milioni a 216 milioni di unità pari a +2,86%. La Germania ha registrato un +2,4 milioni di occupati; l’UK +1,8 milioni; la Turchia +3,5 milioni; mentre Italia e Spagna hanno perso occupazione.

I manager, che corrispondono ai nostri dirigenti più una quota di quadri, non esistendo in Europa un ruolo giuridico della figura del dirigente e del quadro simile al nostro, sono quasi 13 milioni e in quasi tutti i Paesi hanno subito riduzioni anche se mediamente contenute.

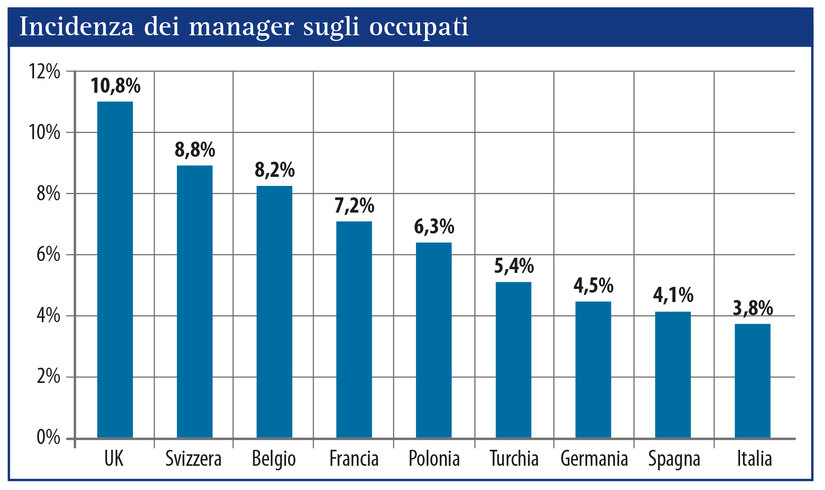

Grandi sono le differenze di incidenza dei manager sul totale occupazione e l’Italia è il fanalino di coda con il 3,8% (fonte Eurostat, dati 1° trimestre 2016). L’Italia ha una presenza dei manager sul totale occupazione molto bassa, come pure il peso delle donne sulla forza dirigenti di poco superiore alla Turchia.

Considerazioni conclusive

Solo lavorando sui fattori che hanno determinato o favorito questa situazione sarà possibile cambiarne il “trend” e cercare di avvicinarsi alle performance degli altri Paesi.

Di seguito i principali fattori.

a) Sono in atto cambiamenti strutturali nell’organizzazione della produzione: le innovazioni hanno favorito la frammentazione del processo produttivo e la contestuale riallocazione delle diverse fasi della catena del valore tra imprese (il 75% delle imprese lavora come fornitore di altre imprese), tra Paesi diversi (offshoring) o comunque fuori dall’impresa (outsourcing); aziende più corte, più attente alle attività con valore aggiunto più alto: ricerca e sviluppo, design, logistica, marketing, servizi post-vendita, … mentre la produzione fisica del prodotto viene realizzata da terzi o da filiali estere.

b) Una presenza di micro-piccole imprese che non ha eguali in altri Paesi; queste imprese hanno assetti produttivi quasi molecolari, con una struttura organizzativa e gestionale che si identifica con la persona, con la mansione-attività svolta e quindi difficilmente hanno bisogno di dirigenti e quadri per governare un processo cosi semplice.

c) Il capitale umano è un fattore importante per l’internazionalizzazione; chi esporta investe di più in ICT e ha una struttura manageriale più ampia, dotandosi di risorse laureate in quantità doppia rispetto a chi non esporta;

d) La struttura dei nostri prodotti è a medio-basso contenuto tecnologico, quindi poca innovazione e ricerca; bassa produttività; per le medie imprese il 71% del loro fatturato e il 62% del loro export riguarda prodotti a medio-bassa tecnologia, quindi prodotti facilmente aggredibili dalla concorrenza o dai Paesi in forte crescita.

e) Una scarsa presenza di grandi gruppi industriali, l’acquisizione di imprese o segmenti di esse da parte di fondi internazionali o grandi gruppi stranieri, hanno favorito un “impoverimento organizzativo”; le imprese italiane acquistate da imprese estere, dopo alcuni anni di “rodaggio” hanno attuato un forte accentramento funzionale delle principali attività presso i centri di eccellenza o i quartieri generali, ovviamente non in Italia: finanza, accesso a nuovi mercati, centri di ricerca, reti distributive, standardizzazione dei processi, ecc., che generano conseguentemente impoverimento organizzativo e decisionale.

f) Giocano la loro parte in questo processo anche nuovi modelli gestionali-organizzativi, l’innovazione tecnologica degli uffici, i sistemi gestionali integrati e sistemici, l’adattamento a stili comportamentali delle nuove generazioni, la flessibilità, il part-time, lo smart-working; tutto questo favorisce lo sviluppo di una struttura organizzativa più snella, semplice, corta e piatta, abbassando il tasso di strutturazione organizzativa dell’impresa.

Quali conclusione trarre? I principali fattori descritti non hanno favorito l’incremento dei dirigenti negli ultimi quindici anni, al contrario si è verificata una riduzione per effetto delle pressioni competitive che hanno generato gravi crisi aziendali, accelerando i processi di innovazione organizzativa, eliminando funzioni ritenute non più essenziali e rinunciando a competenze ritenute obsolete. La “navigazione a vista” conseguente al clima di sfiducia e mancanza di condizioni di sviluppo, ha innescato una lenta ma drammatica discesa.

La storia ci ricorda che ai periodi di crisi hanno fatto seguito grandi slanci di rinascimento, spinti dalla consapevolezza di non poter continuare verso la povertà senza fare nulla. Si sono così abbandonati vecchi riferimenti per accettare le nuove sfide.

Non volendo accettare la prospettiva di un’Italia che non riuscirà a stare al passo degli altri Paesi europei, dobbiamo impegnarci per costruire un futuro di sviluppo nel quale sarà determinante il contributo di dirigenti e quadri. Infatti le previsioni indicano che la crescita occupazionale sarà elevata sui gruppi professionali: dirigenti, imprenditori, professioni intellettuali e tecniche.

Lo studio completo può essere scaricato da Linkedin nel mio profilo professionale o essermi richiesto via e-mail.

01 dicembre 2016

Notizie della settimana

L’impegno di Federmanager Minerva Verona per i giovani

Tre interventi strutturali per il rilancio del Paese

Il Presidente Valter Quercioli ha presentato il “Manifesto 2026”: la managerialità è l’infrastruttura strategica per..

Dall’Indagine rapida di giugno, emergono aspettative di produzione complessivamente stabili. Le tensioni in Medio Oriente continuano però a pesare sui costi: tra i..

Si è tenuta lo scorso 17 giugno l'annuale conferenza di presentazione del rapporto Banca d'Itala sull'economia lombarda e le indicazioni per fronteggiare le..

Il nuovo quadro normativo tra obblighi di compliance e creazione di valore per le imprese