Il XIII rapporto "Il Bilancio del Sistema Previdenziale Italiano –

Andamenti Demografici e Previdenziali delle Pensioni e dell’Assistenza – situazione all’anno 2024", realizzato dal Centro Studi e Ricerche Itinerari Previdenziali, delinea il quadro della sostenibilità sociale e finanziaria del nostro welfare state

Pasquale Ceruzzi

Presidente Commissione Studi e Progetti ALDAI-Federmanager

Dopo il saluto di benvenuto del Presidente della Camera Lorenzo Fontana che precisa che il rapporto è principalmente rivolto ai decisori politici al fine di valutare la sostenibilità attuale e futura del nostro Sistema Previdenziale e del Welfare (che si basa principalmente sulla capacità del Paese di generare occupazione stabile e di qualità, aumento della produttività e potenziamento del mercato del lavoro), la parola viene data ad Alberto Brambilla, Presidente di Itinerari Previdenziali, che inizia a commentare le cifre salienti della relazione che si basano sui dati degli enti gestori della previdenza (principalmente INPS, che gestisce il 95% di tutte le entrate previdenziali e il 97% di tutte le uscite) per l’anno 2024.

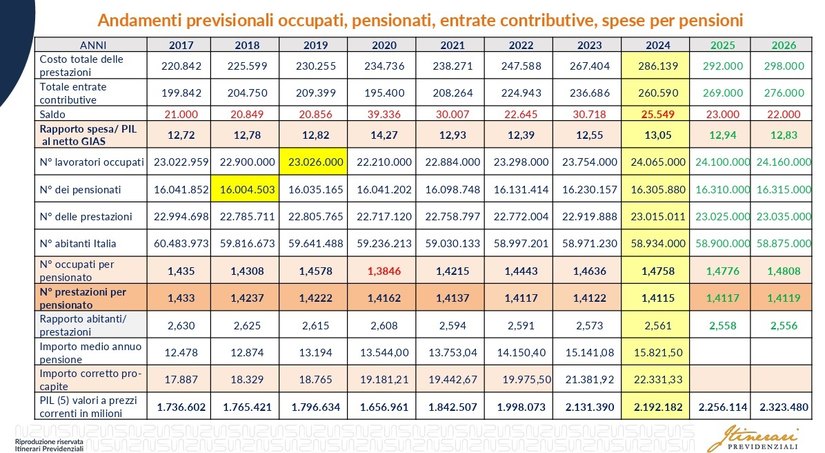

Tabella 1- Occupati, contributi, spese per le pensioni, pensionati e prestazioni

Partendo dalla Tabella 1 sopra esposta emerge che:

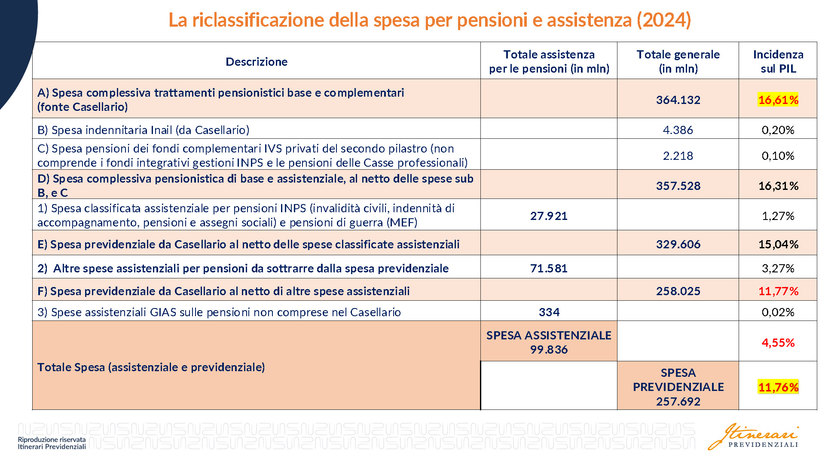

1) La Spesa Previdenziale totale per erogare oltre 23 milioni di prestazioni a 16,3 milioni di pensionati è di oltre 286 miliardi di euro. A questo numero si arriva partendo da un totale di 364 miliardi (equivalente 16,6% del PIL) che contiene una serie di voci che poco hanno a che fare con la spesa previdenziale e che devono essere sottratte e o separate per arrivare alla vera spesa pensionistica IVS (Invalidità, Vecchiaia, Superstiti) di 258 miliardi pari all'11,77 % del nostro PIL (vedere tabella 2).

Tabella 2 - Riclassificazione della spesa complessiva ripartendola tra Previdenziale e Assistenziale

È chiaro che in un confronto internazionale/europeo la cifra si presenta molto meglio della precedente (364 miliardi), che era fortemente caricata con prestazioni di carattere assistenziale. Si torna alla cifra di partenza di 286 miliardi aggiungendo la quota assistenziale erogata ai dipendenti pubblici 19,2 miliardi (GIAS – Gestione Interventi Assistenziali), le integrazioni al minimo del settore privato per 5,4 miliardi e le maggiorazioni sociali su alcune concessioni governative recenti per 3,08 miliardi.

258 (miliardi di euro) + 19,2 + 5,4 + 3,08 = 286 miliardi (cifra approssimata)

Abbiamo voluto riscostruire i calcoli e i passaggi al fine di rendere l’idea della complessità di far quadrare le esigenze sociali, economiche e politiche che sottendono il Bilancio Previdenziale di una Nazione come la nostra. Fatto questo, possiamo passare a valutare altri dati di bilancio utili per ulteriori considerazioni.

2) Il totale delle entrate contributive è di 261 miliardi di euro (numero arrotondato). Il saldo tra 286 miliardi di uscite e 261 di entrate è un deficit di 25 miliardi di euro. Se depurassimo invece i costi delle ultime cifre evidenziate per prestazioni assistenziali (19,2 + 5,4 + 3,08) dal totale uscite avremmo un attivo di 3 miliardi di euro. Da questo “focus” sui numeri e sulla loro provenienza possiamo già giungere a una prima affermazione:

“Se togliessimo le numerose prestazioni assistenziali dai costi del bilancio INPS, lasciando i soli costi previdenziali, saremmo in saldo positivo”.

3) Il rapporto Spesa (286 miliardi) su PIL (2.192 miliardi)” - S/PIL = 13,05%; è un valore confrontabile a livello europeo.

4) Il rapporto Spesa Previdenziale IVS (258 miliardi) su PIL (2.192 miliardi)” SSP/PIL = 11,77% è un rapporto sostenibile e confrontabile a livello europeo.

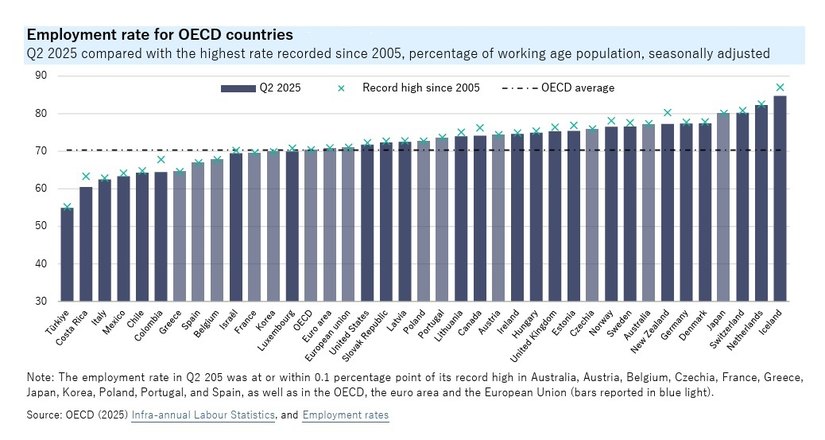

5) Il numero di lavoratori occupati a dati 2024 è di 24.065.000, il più alto di sempre in Italia. Anche il tasso di occupazione del 62,5% riflette questo progresso. Tuttavia, non è il caso di abbandonarsi a trionfalismi perché la media europea (dati Eurostat e OCSE) è intorno al 70% (vedere grafico 1). I tassi di occupazione ripartiti per territorio (Nord, Centro, Mezzogiorno) o per genere (Uomini, Donne, Giovani 15-34 anni) mostrano squilibri preoccupanti con situazioni critiche a carico del Mezzogiorno, delle Donne e dei Giovani (fascia 15 – 34 anni). Inoltre, ci assestiamo a un tasso di inattività al 33%, un numero tra i peggiori in Europa.

Grafico 1 - Confronto tra i Paesi OCSE per tassi di occupazione 2° trimestre 2025

6)

Il rapporto tra gli attivi (24.065.00) che pagano i contributi e i pensionati 16.350.000 è di 1,48. Un numero non rassicurante, al limite della sostenibilità. Questo numero per maggiore tranquillità dovrebbe essere sopra 1,50. La maniera per farlo è intuibile: aumentare le entrate contributive da un lato e diminuire i costi per prestazioni pensionistiche e pensioni dall’altro, ad esempio aumentando il numero degli ingressi nel mondo del lavoro, soprattutto giovani, non prepensionando occupati che non hanno ancora raggiunto l’età di pensione (attualmente a 67,2 anni) e prolungando, su base volontaria e incentivata, l’attività di coloro che, godendo di buona salute, desiderano allungare il loro percorso lavorativo. L’aumento degli ingressi nel mondo del lavoro si scontra in realtà con una crisi demografica deleteria e con esodi giovanili verso l’estero significativi (In Italia

tra il 2011 e il 2024 sono emigrati 630mila giovani 18-34enni, il 49% dalle regioni del Nord e il 35% dal Mezzogiorno.

Il saldo al netto degli immigrati è pari a -441mila. Complessivamente, i giovani andati all’estero nel 2011-24 corrispondono al 7% dei giovani residenti in Italia nel 2024. È quanto emerge dal Rapporto CNEL 2025

L’attrattività dell’Italia per i giovani). Per non parlare dei NEET (

Not in Education, Employment or Training) che ingrossano la poderosa schiera di inattivi (33%) che abbiamo nel nostro Paese.

Per cambiare pagina su questi problemi, non servono ricette approssimative o pregiudizi, ma analisi serie e soluzioni praticabili da proporre. Le soluzioni possono essere trovate attraverso una collaborazione sistemica e una decisa assunzione di responsabilità tra le diverse componenti della nostra società (famiglie, scuole, imprese, policy maker). Tra le misure indicabili si potrebbe proporre uno studio di approfondimento per valutare e risolvere il

mismatching tra le posizioni di lavoro offerte dalle nostre imprese e la domanda della nostra forza lavoro nella sua componente giovanile (18-34 anni), approfondendo la tipologia delle posizioni offerte da una parte e quelle domandate dall’altra. Nel caso di deficit di posizioni domandate non dovrebbe essere escluso un eventuale ricorso controllato e specifico anche ai flussi di migranti verso il nostro Paese. Un altro tema meritevole di attenzione è la continuità e la qualità del lavoro giovanile. Infatti, questi due elementi caratterizzanti incidono, attraverso gli oneri contributivi, sulle entrate del nostro sistema previdenziale INPS.

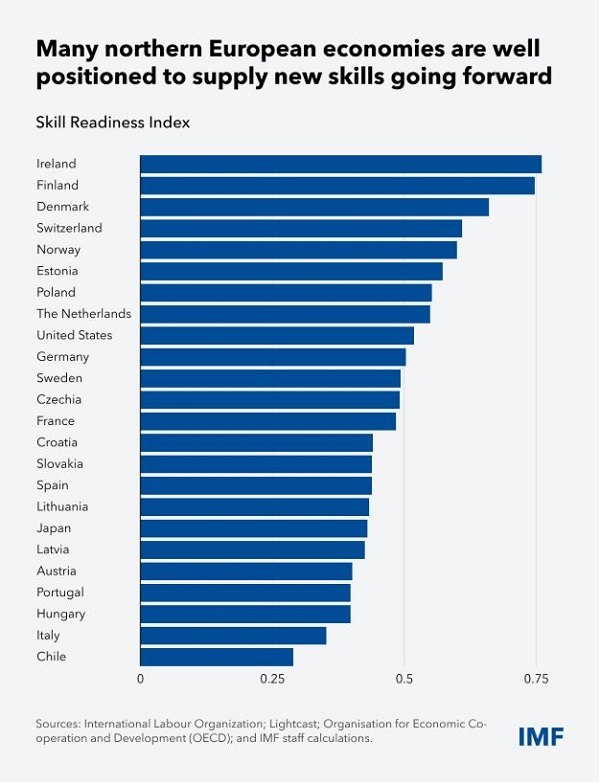

Grafico 2 - Confronto tra Nazioni: creazione di nuove skill professionali

È noto che bassi livelli di reddito (e quindi di contributi previdenziali) e discontinuità lavorativa aiutino solo in minima parte le entrate del bilancio del nostro istituto per la Previdenza e il Welfare (per approfondimento vedere

Osservatorio sui Conti Pubblici Italiani - perché i salari sono così bassi in Italia?). Inoltre, il nostro mercato del lavoro rimane rigido, poco flessibile e non produce con la necessaria velocità nuova occupabilità e nemmeno nuove skill professionali come effetto dell'avanzamento dell’innovazione tecnologica (vedere lo Skill Readiness Index del FMI del Grafico 2).

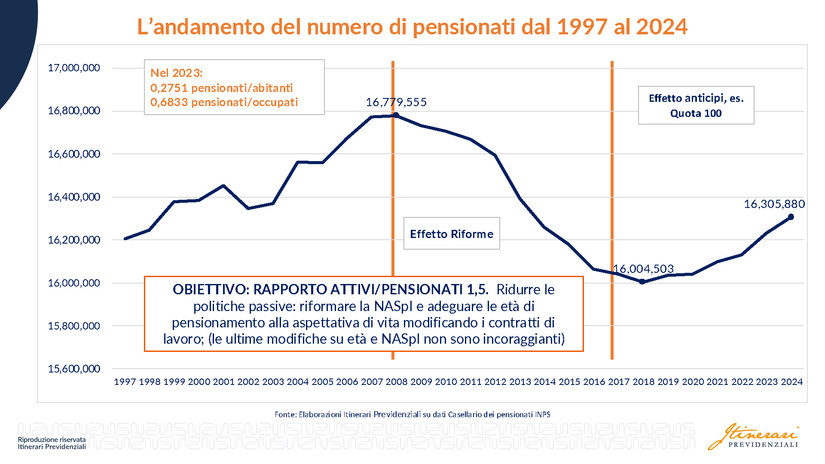

Ci si aspetterebbe quindi che le politiche economiche e sociali dei nostri governi andassero in questa direzione perché ne avrebbero bisogno il Paese e il nostro bilancio previdenziale e, invece, presentano un andamento erratico e incoerente perché le esigenze elettorali dettano spesso l’agenda (provvedimenti sull’uscita anticipata dal mondo del lavoro attraverso le varie

Quote 100, 103, APE sociale, Opzione donna e così via che si sono adottate nel tempo; le integrazioni al minimo pensionistico; gli aumenti del minimo pensionistico per tutti, anche per chi ha versato contributi esigui e per chi ha pervicacemente evaso ed eluso il fisco nel tempo; la flat tax al 15% per gli autonomi; vedere Figura 1)*.

Figura 1 - Sensibilità del numero di pensionati alle politiche sociali e di bilancio

7) Passiamo poi al rapporto N. Prestazioni per Pensionato = 1,41 (dato da 23,015 milioni di prestazioni /16,305 milioni di pensionati) che indica che una buona parte dei 16,305 milioni di pensionati si avvale di più di una prestazion (pensione, integrativa, invalidità ecc…): questo a ricordarci che l’INPS si occupa anche di Welfare (oltre che di Previdenza).

8) Concludiamo, a questo punto, la nostra analisi del Bilancio Previdenziale con il rapporto Abitanti/Prestazioni INPS = 2,561 dato dal rapporto 58,934 milioni /23,015 milioni che ci rammenta quanto siano distribuite e importanti le prestazioni pensionistiche: 1 prestazione INPS ogni 2,561 persone ovvero una pensione in ogni famiglia.

Per maggiori informazioni e scaricare il rapporto completo:

* Per ulteriori approfondimenti segnaliamo i seguenti articoli apparsi sulla nostra rivista Dirigenti Industria:

Localizza

Localizza

Stampa

Stampa

WhatsApp

WhatsApp