Localizza

Localizza

Un ulteriore passo verso l’euro digitale (D€)

Lanciata il 1° novembre 2023 la fase di preparazione dell'euro digitale

Stampa

Stampa

WhatsApp

WhatsApp

Pasquale Ceruzzi

Componente dei Gruppi Cultura e Dirigenti per l’Europa e Geopolitica ALDAI-Federmanager, e del Comitato di Redazione Dirigenti Industria

Dopo circa 2 anni di fase investigativa da parte della Banca Centrale Europea (BCE) e delle Banche Nazionali facenti parte del Sistema Europeo delle Banche Centrali (SEBC), da novembre 2023 l’euro digitale (D€) diventa un traguardo più concreto con il lancio della fase di preparazione all’utilizzo che durerà fino al 2026 (vedi figura 1).

Questa nuova fase completerà quanto già fatto fino a oggi aggiungendo ulteriori elementi e dando forma a quello che sarà il funzionamento dell’euro digitale: la sua struttura operativa, norme e regole di funzionamento, i provider di soluzioni e servizi. Il lancio effettivo è previsto nel 2026 a seguito dell’approvazione formale e definitiva del Parlamento Europeo e del Consiglio Europeo dei Ministri, e avrà un impatto significativo all’interno dell’Eurozona dell’Unione Europea e dei suoi 347 milioni di cittadini.

Ma che cos’è esattamente l’euro digitale?

Per comprendere cos’è l’euro digitale bisogna partire dalle basi e dalla definizione classica di “moneta”. Si intende per moneta quello strumento che è in grado di assolvere contemporaneamente alle seguenti 3 funzioni:

- Mezzo di pagamento.

- Unità di conto (o misura di valore).

- Riserva di valore.

L’euro digitale (D€), per quelle che sono state le definizioni e gli obiettivi che si è data a oggi la Banca Centrale Europea (BCE), sarà un mezzo di pagamento che si affiancherà all’euro moneta metallica o banconota e a tutti gli altri mezzi di pagamento disponibili tramite le banche commerciali (la cosiddetta moneta bancaria, fatta da operazioni di conto corrente, assegni, bonifici, giroconti, RID, SDD, ….) e ai fornitori di carte di pagamento (a debito e/o a credito). Dopo la sua definitiva approvazione, l’euro digitale (D€) emesso dalla Banca Centrale (BCE), potrà essere detenuto da chiunque lo voglia utilizzare, insieme o in alternativa a monete o banconote già circolanti.

Concretamente, sarà un conto elettronico aperto sulla Banca Centrale Europea per mezzo degli intermediari bancari (o direttamente tramite la propria banca nazionale, per noi la Banca d’Italia, facente parte del Sistema Europeo delle Banche Centrali - SEBC). Utile chiarire che si affiancherà al contante e lo potrà sostituire in quelle circostanze dove il pagamento elettronico sarà più immediato e comodo (ad esempio attraverso uno smartphone o come una carta di pagamento) e, in ogni caso, per libera scelta di chi paga. Non possiamo naturalmente trascurare che l’economia e i pagamenti si stanno sempre più digitalizzando così come le reti informatiche abilitanti (basti pensare all’innovativa blockchain e alle sue interessanti e numerose possibilità operative). Pertanto, uno strumento come l’euro digitale si presenta già idoneo a sfruttare questa situazione e a contrastare quelle forme private di pagamento, non autorizzate e non garantite da alcuna autorità, note come criptovalute/criptoattività, che portano una minaccia al ruolo delle banche centrali, alla loro stabilità finanziaria, al sistema di trasmissione della politica monetaria, alla gestione e controllo della massa monetaria presente nell’economia dei diversi stati dell’Eurozona.

Che vantaggi propone l’euro digitale?

- Disponibile verso qualunque soggetto (persona, impresa)

- Utilizzabile all’interno dell’intera Eurozona (347 milioni di cittadini)

- Utilizzabile nelle transazioni via web, con persone, con negozi e con la Pubblica Amministrazione

- Alto livello di privacy personale garantita

- Nessuno costo di servizio

- Garanzia della Banca Centrale Europea

- Interazione con gli attuali conti bancari

- Pagamenti online e offline

Quale sarà il probabile funzionamento operativo dell’euro digitale

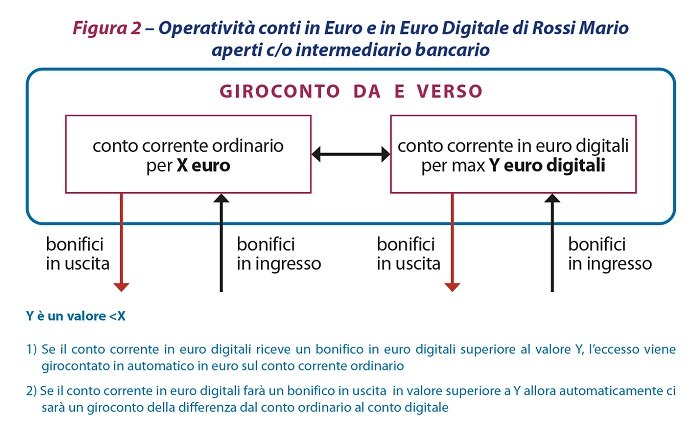

Alla data odierna non è stata ancora stabilita una capienza in valore del conto corrente in euro digitale che potrà essere aperto presso la BCE (ad esempio per mezzo di una delle tante banche commerciali abilitate). Si potranno però utilizzare operazioni di giroconto/bonifico o di “travaso” da un conto corrente normale e un conto corrente in euro digitali secondo lo schema di figura 2). Oltre ai pagamenti online, tra conti in euro di ogni tipologia, in mancanza di una connessione internet o mobile, sarà ad esempio possibile fare pagamenti offline (da persona a persona, Person to Person PTP) utilizzando smartphone collegati tra loro con la tecnologia NFC (Near Field Communication). Questo pagamento in euro digitale tra 2 smartphone messi vicini corrisponde al pagamento cash tra due persone con moneta metallica o banconote in euro.

SAVE THE DATE

L'incontro Un ulteriore passo verso l'euro digitale si terrà

giovedì 18 aprile 2024 alle ore 17:30

presso la Sala Viscontea Sergio Zeme

Per partecipare è necessaria la registrazione su www.aldai.it

Notizie della settimana

Federmanager: bene il Tavolo Tecnico del Governo. È il momento di passare dalla gestione dell’emergenza alla costruzione di una politica industriale capace di..

La Direttiva europea sulla Pay Transparency è una opportunità per promuovere la cultura del riconoscimento del merito, la gestione manageriale e l'inclusione a..

Lo sviluppo di quest’area è fondamentale per un collegamento con l’Europa

Le aspettative delle grandi imprese industriali migliorano a luglio, con un aumento della quota di imprese che prevede una crescita della produzione; nei..

Incontro Zoom con il Prof. Giampaolo Galli - Osservatorio CPI Università Cattolica - mercoledì 23 settembre ore 17:30 - 19:00

L’impegno di Federmanager Minerva Verona per i giovani